자율규제통합정보

블록체인 리포트

-

[빗썸] '트럼프 악재'에도 가상자산 상승장이 끝나지 않은 이유

[빗썸] '트럼프 악재'에도 가상자산 상승장이 끝나지 않은 이유도널드 트럼프 미국 대통령이 2월 1일(현지시간) 중국, 캐나다, 멕시코에 고율의 관세를 부과하면서 가상자산을 비롯한 위험자산 가격이 일제히 하락했습니다. 고율의 관세가 적용되면 자연스럽게 물가 상승이 일어나는데 이는 미국 연방준비제도(Fed, 연준)의 금리 인하 가능성을 낮추기 때문입니다. 이 때문에 전체 가상자산 시가총액이 한때 고점 대비 10% 이상 급락했습니다.그러나 이와 같은 하락에도 불구하고 전문가들은 가상자산 상승장이 끝나지 않은 것으로 보고 있습니다.첫째로 스테이블코인 시장이 계속해서 성장하고 있습니다. 스테이블코인은 미국 달러 등에 연동돼 가격이 일정하게 유지되는 가상자산입니다. 이 때문에 스테이블코인은 가상자산 시장에서 현금과 같은 역할을 합니다. 현재 가상자산 거래의 약 80%가 스테이블코인을 기반으로 이뤄지는 것으로 알려져 있습니다. 가상자산 분석 기업 크립토퀀트는 2월 1일 이에 대해 "2024년 11월 트럼프 대통령 당선 이후 스테이블코인 시가총액이 370억달러 증가했다"고 설명했습니다. 또 트럼프 대통령의 고율 관세 부과 이후인 2월 3일 기준으로도 전체 스테이블코인 시가총액은 약 2173억달러를 나타내며 지속적으로 상승세를 나타냈습니다. 이는 하락에도 가상자산에 대한 투자심리가 죽지 않았다는 것을 의미합니다.라이언 왓킨스 전 메사리 애널리스트는 지난 1월 이에 대해 "2024년 4분기 기준 스테이블코인 발행량이 1920억달러에 도달했다"며 "이는 미국 전체 통화량의 1%에 달하는 수치"라고 했습니다. 또 "스테이블코인은 현재 달러 통화 공급량 부문에서 유리한 입지를 선점하고 있기 때문에 미국 통화량의 10%에 도달하는 데 그리 오랜 시간이 걸리지 않을 것”이라고 덧붙였습니다. 스테이블코인은 현재 이더리움 및 솔라나 기반 네트워크를 중심으로 크게 성장하고 있습니다. 블록체인 분석 기업 룩온체인은 앞서 1월 이에 대해 "1월 말 기준 이더리움 기반 시가총액은 20억6000만달러 증가했으며 같은 기간 솔라나 기반 스테이블코인 시가총액은 20억4000만달러 증가했다"고 전했습니다.둘째로 비트코인 채굴 산업이 계속해서 활발하게 돌아가고 있습니다. 비트코인 채굴은 비트코인 생산의 첫 단계를 담당하는 만큼 전체 가상자산 시장에 중요한 의미를 갖게 하는 산업입니다. 비트코인 채굴 산업은 현재 미국에서 가장 크게 돌아가고 있는 것으로 알려져 있습니다. 즉, 최근 시장 침체에도 비트코인 채굴 산업이 활발하게 돌아가고 있다는 것은 산업 동력이 아직 죽지 않았다는 것을 뜻합니다. 실제로 비트코인 해시레이트는 2025년 들어서도 계속해서 상승세를 유지하고 있습니다. 해시레이트란 비트코인을 채굴하기 위해 네트워크에 동원된 연산 처리 능력의 총합을 의미합니다.특히 최근에는 미국 채굴 기업과 관련한 긍정적인 뉴스가 지속적으로 전해지고 있습니다. 이를테면 일본 IT 기업 소프트뱅크는 지난 1월 나스닥에 상장된 비트코인 채굴업체 사이퍼마이닝 보통주 1040만주(5000만달러 상당)를 매수했습니다. 이는 미국 채굴 기업에 소프트뱅크와 같은 대형 기업들이 관심을 가지고 있다는 의미입니다. 또 가상자산 분석 기업 글래스노드의 지난 1월 데이터에 따르면, 비트코인 채굴자가 얻는 수익을 나타내는 해시프라이스(Hash Price)가 최근 한달 사이 가장 높은 수준을 나타냈습니다. 이는 채굴자 수수료 증가에 따른 것으로 채굴자들의 자금 운용 규모가 커졌다는 것을 의미합니다.특히 최근에는 채굴 산업이 다각화되면서 채굴 기업들의 비즈니스 모델이 개선되고 있습니다. 대표적으로 미국 비트코인 채굴 기업 비트팜스는 인공지능(AI) 및 고성능 컴퓨팅(HPC) 분야에 진출하고 있습니다. 비트팜스는 이 분야 전문 컨설턴트를 고용해 북미 모든 사이트에 대한 타당성 분석을 진행하고 글로벌 HPC 및 AI 전략에 대한 조언을 제공받고 있습니다. 이들 컨설턴트는 가속화된 판매 및 개발 전략을 구축하고 잠재적 클라이언트를 대상으로 마케팅 작업을 지원하게 될 예정입니다. 비트팜스는 이에 대해 "HPC 및 AI 계약은 장기적이고 안정적인 현금흐름 및 수익 스트림을 제공한다"며 "채굴 사업의 운명은 비트코인의 유연한 상승 잠재력에 따라 이를 계속 현금화해 주주들에게 장기적 가치를 제공할 수 있는 강력하고 회복력 있는 포트폴리오 구축에 달려있다"고 설명했습니다.셋째로 트럼프 행정부 2기 아래에서의 가상자산 정책 효과는 아직 제대로 나타나지 않았습니다. 이는 향후 전개에 따라 가상자산 시장이 수차례 주목받을 여지가 아직 남아있다는 것을 의미합니다. 실제로 그의 공약 중 하나인 '비트코인의 전략적 비축자산화'는 시장의 큰 관심을 모았지만 아직 구체적으로 공개된 바가 없습니다. 또 이제 막 행정명령이 이뤄져 효과의 추이를 지켜봐야 하는 정책들도 있습니다.예를 들어 미국 증권거래위원회(SEC)는 지난 1월 가상자산보유회계지침(SAB121)을 폐지했습니다. 이 지침은 은행이 대차대조표에 가상자산을 부채로 나타내도록 합니다. 이 때문에 미국 가상자산 업계에서는 이 지침이 사실상 은행의 가상자산 보유를 막는 것으로 봤습니다. 그러나 이 지침이 폐지되면서 은행이 가상자산을 보유할 수 있는 길이 열리게 됐습니다. 은행의 가상자산 보유는 시장 성장을 엿볼 수 있는 큰 기회 중 하나이기 때문에 많은 가상자산 업계 관계자들이 이 지침 폐지로 나타날 효과에 주목하고 있습니다.이처럼 전문가들은 아직 가상자산 시장 상승 사이클이 끝나지 않았다고 보고 있습니다. 이들의 분석처럼 가상자산 시장이 이번 상승 사이클에서 유의미한 성장을 할 수 있기를 기대해 봅니다.- 본 자료는 신뢰할 만한 자료 및 정보를 토대로 작성되었으나, 그 정확성이나 완전성에 대하여는 보장하지 않습니다.- 본 자료는 투자를 유도하거나 권장할 목적이 없으며, 투자자의 투자 판단에 참고가 되는 정보 제공을 위한 자료입니다.- 투자 여부, 종목 선택, 투자 시기 등 투자에 관한 모든 결정과 책임은 투자자 본인에게 있으며, 본 자료는 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.- 본 자료의 저작권은 (주)빗썸에 있으며, 저작자를 밝히면 자유로운 이용이 가능합니다. 단, 영리목적으로 이용할 수 없고 변경없이 그대로 이용해야 합니다.☞ 빗썸 리포트 원문 바로가기

빗썸(bithumb)

2025.02.26

-

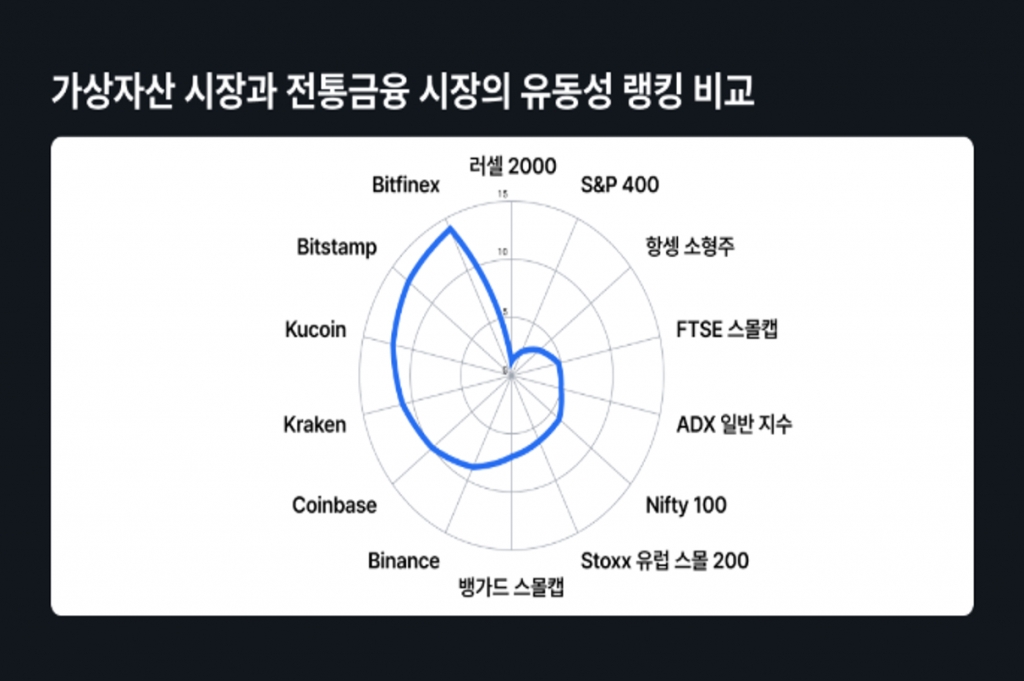

[코빗] Market Maker, 시장 유동성의 열쇠

[코빗] Market Maker, 시장 유동성의 열쇠가상자산 시장은 전통금융 시장의 대안으로 주목받으며 빠르게 성장하고 있지만 여전히 유동성 부족과 높은 변동성이라는 구조적 문제를 안고 있다. 이러한 한계를 해결하기 위해 전통금융 시장에서 중요한 역할을 해온 시장조성자(Market Maker)가 가상자산 시장에서도 핵심 요소로 부상하고 있다. 글로벌 시장에서는 가상자산 전문 시장조성자 업체들이 시장에서 활발히 활동하며 유동성 공급과 시장 안정화를 이끌고 있으나, 국내 시장은 법적·제도적 제약으로 인해 시장조성자 활동이 사실상 불가능한 상황에 놓여 있다. 이에 본 리포트는 시장조성자의 개념과 전통금융 시장에서의 성공 사례를 분석하고, 가상자산 시장에서 이들의 중요성이 부각되고 있는 이유를 살펴본다.☞ 코빗 리포트 원문 바로가기법적 고지서본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다.본자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경 될 수 있습니다 .과거 실적은 미래실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지않습니다. 본 자료에 나타난 모든 의견은 자료 작성자 개인적 견해로서, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

코빗(Korbit)

2025.02.26

-

[고팍스] 2024년 가상자산 시장 결산과 2025년 주요 테마 전망

[고팍스] 2024년 가상자산 시장 결산과 2025년 주요 테마 전망개요2023년에 이어 2024년에도 가상자산 시장은 큰 폭으로 상승했습니다. 전체 시가총액이 전년 대비 약 96% 증가하며 3조 달러 선을 넘어섰고, 특히 1분기와 4분기의 가파른 상승이 주목받았습니다. 1분기에는 60% 가까운 상승률을 기록해 시장 전반의 분위기를 끌어올렸고, 4분기에도 약 40%의 추가 성장을 보여주면서 투자 심리가 크게 개선됐습니다.이 같은 호황은 여러 가지 요인이 복합적으로 작용한 결과입니다. 먼저 1월에 승인된 미국 비트코인 현물 ETF는 시장에 활력을 불어넣었으며, 미국 대선 이후 블록체인 산업에 우호적인 정책 환경이 조성될 것이라는 기대감도 상당한 영향을 주었습니다. 또한, 미국 연방준비제도가 9월에 금리 인하를 시사하면서 글로벌 자금이 위험자산으로 다시 몰렸고, 그 결과 블록체인 분야로의 신규 자금 유입이 뚜렷하게 증가했습니다. 이 밖에도 포인트 메타(Points Meta), 리스테이킹(Restaking), 밈코인(Memecoin), AI 에이전트(AI Agent), 그리고 스테이블코인(Stablecoin) 등 다양한 서브 섹터가 함께 주목받아 시장 상승에 크게 기여했습니다.2025년에는 세계 각국의 통화정책과 미국 선거 이후의 규제 변화, 기관투자자의 참여 양상, 블록체인과 AI의 결합, 새로운 시장 내러티브들이 핵심적인 이슈가 될 전망입니다. 앞으로의 흐름을 정확히 파악하기 위해서는 주요 Layer 1·Layer 2 체인, 디파이(DeFi), 스테이블코인, 게임, 밈코인, AI 에이전트, 탈중앙 소셜, DePIN(탈중앙 물리 인프라 네트워크) 등 다양한 영역을 종합적으로 살펴볼 필요가 있습니다.1. 비트코인: 2024 결산과 2025 관전 포인트1.1 비트코인 현물 ETF 승인2024년 비트코인 시장에서 가장 획기적인 사건은 단연 미국 비트코인 현물 ETF 승인입니다. 그동안 뚜렷한 결론이 나지 않던 현물 ETF 이슈가 드디어 해소되었고, 이를 계기로 전통 금융권에서 비트코인에 접근하기가 훨씬 수월해졌습니다. 1월부터 12월까지 비트코인 ETF에 유입된 자금 규모는 350억 달러를 넘어섰고, 총 운용자산(AUM)은 1,000억 달러 이상으로 추정됩니다. 이는 기관투자자들이 비트코인을 매력적인 투자처로 인식하기 시작했음을 보여주는 지표입니다.이러한 ETF 출시로 인해 여러 펀드·연기금·헤지펀드가 비트코인을 손쉽게 편입하고 있으며, 이에 따라 비트코인의 시장 지위와 신뢰도가 함께 높아졌습니다. 특히 친 크립토 성향이 강한 미국의 새로운 정치 환경(도널드 트럼프 당선)이 비트코인 규제 완화를 촉진할 것이라는 기대감도 커, 2025년에는 BTC 현물 ETF가 더욱 확대되거나 다른 가상자산 ETF 승인도 가속화될 것이라는 전망이 우세합니다.1.2 비트코인 반감기와 생태계 확장2024년 4월에는 비트코인 네 번째 반감기(Halving)가 진행되면서 블록 보상이 6.25 BTC에서 3.125 BTC로 줄어들었습니다. 이는 비트코인의 희소성을 강화하는 핵심 이벤트로, 마이너들의 수익성에도 직결됩니다. 이번 반감기를 전후해 비트코인 가격이 큰 폭으로 상승했고, 연말에는 10만 달러라는 새 이정표를 세워 시장을 놀라게 했습니다.또한 오디널스(Ordinals), 룬즈(Runes), BRC-20 등을 통해 비트코인 네트워크 위에서 NFT와 다양한 토큰을 발행하는 시도가 이루어졌습니다. 이에 따라 비트코인의 전체 트랜잭션 수도 늘어났고, 거래 수수료 증가로 인해 블록 보상 감소분을 어느 정도 상쇄하는 효과가 나타났습니다. 리스테이킹 기반 디파이 플랫폼(Babylon 등)이 등장하면서, 비트코인 네트워크를 활용한 디파이(BTCFi)도 약 65억 달러의 총 예치금(TVL)을 기록할 정도로 빠르게 성장했습니다.1.3 2025 관전 포인트• 새로운 미국 정부: 도널드 트럼프 당선 이후 미국 정부와 의회 내 친비트코인 성향 의원이 늘어나면서, 비트코인 전략 비축안(Strategic Bitcoin Reserve) 도입이나 기업 재무에 비트코인을 편입하는 움직임이 확산될 가능성이 높습니다.• 기관 수요 확대: 여러 기관투자자와 기업들이 비트코인을 재무부 자산으로 채택하거나, 주정부 차원에서 비트코인을 보유하겠다는 논의가 활발해질 것으로 보입니다.• BIP(비트코인 개선 제안) 업그레이드: OP_CAT 등 코베넌트(Covenant) 계열 제안이 검토되고 있어, 비트코인의 기능 확장 및 L2 생태계와의 연계성이 더욱 강화될 가능성이 존재합니다.2. 이더리움과 기타 L1 체인 동향2.1 이더리움 2024 결산이더리움은 올해 Dencun 업그레이드를 통해 EIP-4844(프로토-댕크샤딩) 등을 도입해 레이어2 유저들의 가스비를 낮추는 데 성공했습니다. 다만, 메인넷이 받는 수수료가 상대적으로 줄어드는 결과도 나타나면서, 이전까지 부각되던 “울트라사운드 머니(ETH 디플레이션)” 서사가 한풀 꺾였습니다. 또한 7월에 미국 현물 이더리움 ETF가 승인되었으나, 초기 자금 유입은 비트코인 ETF 대비 다소 낮은 수치를 기록했습니다.2025 주요 이슈• Pectra 업그레이드: 블롭 공간(Blobspace) 확장, 검열저항 강화, 그리고 L2 연동성 개선이 주된 목표입니다.• 앱체인(Appchain) 증가: Uniswap 같은 대형 디앱이 독자 체인을 만들면서, 이더리움 메인넷 입장에서는 유동성 분산 문제가 나타날 수 있습니다.• 롱텀 가치 논쟁: L2로 트래픽이 옮겨가면서 메인넷의 수수료 수익이 더 줄어들지 주목받고 있습니다.2.2 솔라나(Solana)의 상승세솔라나는 올 한 해 동안 디앱 활성도, 일일 트랜잭션 수, DEX 거래량 등 다양한 지표에서 두드러진 성과를 냈습니다. 특히 밈코인 열풍이 솔라나에 집중되면서, 월간 DEX 거래량이 몇 차례 사상 최고치를 경신했습니다.• Firedancer: 솔라나의 완전 독립형 밸리데이터 클라이언트로, 1초당 최대 100만 건 이상의 트랜잭션을 처리할 잠재력을 보여줬으며, 올해 말 테스트넷에 올라온 뒤 2025년에 본격적으로 메인넷에 합류할 것으로 예상됩니다.• 에코시스템 확장: 디파이, AI 인프라, DePIN 등 폭넓은 분야에서 솔라나가 활용되면서 개발자 인력도 가파르게 증가했습니다.2.3 BNB 체인BNB 체인은 ‘One BNB’ 멀티체인 전략 아래 지속적인 업그레이드를 진행하고 있습니다.• opBNB: Optimistic 롤업 기반 L2로, 평균 가스비가 0.001 달러 미만일 만큼 저렴하며, TPS도 4,000건 이상을 처리할 수 있어 게임·마이크로트랜잭션 분야에 적합한 환경을 제공합니다.• BNB 그린필드(Greenfield): 탈중앙 스토리지에 최적화된 블록체인으로, BNB 스마트 체인과 교차 연동이 가능해 데이터 활용 사례가 확대되고 있습니다.2.4 기타 L1• 아발란체(Avalanche): Avalanche9000 업데이트로 C-체인 수수료를 96% 가까이 낮추고, 서브넷(Subnets)을 ‘Avalanche L1’로 재정의하며 확장성을 더욱 강화했습니다.• Aptos·Sui(무브(Move) 기반 체인): 각각 금융권(파트너십)과 게임 분야에서 활발히 진출. 올해는 Sui가 시가총액 측면에서 Aptos를 앞서는 양상이 두드러졌습니다.• TON: 상반기 텔레그램 생태계와 결합해 주목받았으나, 하반기엔 다소 성장세가 둔화됐습니다. 텔레그램 사용자 기반을 어느 정도로 끌어올 수 있을지 주목됩니다.• 트론(Tron): 스테이블코인 결제·송금에서 강세를 보였으나, USDT 공급량 점유율에서 재차 이더리움에 추월당했습니다.3. 레이어2(L2): 2024 성과와 2025 전망3.1 에어드롭과 신규 토큰2024년에는 Optimistic, ZK 등 다수의 L2 프로젝트가 토큰을 출시했고, 에어드롭 경쟁이 격화되었습니다. 그러나 대부분이 낮은 유통량과 높은 FDV(완전희석 시가총액) 문제를 안고 있어, 초기 변동성이 컸습니다.한편, 코인을 따로 발행하지 않은 Coinbase의 Base는 2024년에만 TVL 점유율을 39%, 활성 주소 점유율을 67%까지 끌어올리면서 기존 Arbitrum, Optimism, zkSync 등을 제치고 가장 큰 L2로 등극했습니다.3.2 Optimistic vs ZK 구도Optimistic 롤업 계열이 일일 트랜잭션이나 활성 사용자 측면에서 90% 이상을 차지하며 우세를 이어갔고, Base·Arbitrum이 견조한 활약을 보였습니다. 한편, ZK 롤업(zkSync, Scroll, Linea 등)은 상반기 airdrop 열기 이후 하반기에 유저 이탈로 인한 TVL 감소가 관찰됐습니다.그럼에도 불구하고 도이치은행의 zkSync 채택처럼, 대기업·금융권이 ZK 기술에 관심을 보이는 사례가 나타나면서 2025년에는 다시 한번 판도가 바뀔 수 있을 것으로 예상됩니다.3.3 향후 관심 포인트• 에어드롭 “보상 후” 사용자 유지 여부• L2 세분화 및 L3 도입(Arbitrum Orbit, OP 슈퍼체인 등)• Rollup 간 상호운용성과 생태계 확장4. 디파이(DeFi) 다시 전성기 맞이?4.1 폭발적 TVL 증가2024년 디파이 시장 총 예치금(TVL)은 약 540억 달러에서 1,190억 달러로 120% 가까이 뛰어올랐습니다. 주요 서브 섹터로는 리스테이킹, DEX, 대출(Money Market), 스테이킹(Liquid Staking) 등이 골고루 성장했습니다.다만 디파이 시가총액이 가상자산 전체 시총 대비 차지하는 비중(DeFi Dominance)은 오히려 소폭 하락했는데, 이는 밈코인·AI 등 다른 영역이 더 큰 상승을 보인 영향도 있습니다.4.2 세부 서브 섹터• 리스테이킹(Restaking): 이더리움의 EigenLayer(14억 달러), 비트코인의 Babylon(53억 달러) 등이 인상적인 상승을 보였고, 이를 기반으로 한 리퀴드 리스테이킹(Liquid Restaking) 역시 빠르게 성장했습니다.• DEX: 유니스왑(Uniswap)이 수수료와 거래량 면에서 여전히 1위를 달리고 있으나, 솔라나(Raydium)·Base(Aerodrome) 등이 DEX 시장을 빠르게 잠식하며 점유율 경쟁이 치열해졌습니다.• 파생상품 DEX: dYdX가 선두였지만, 올해 등장한 Hyperliquid, SynFutures, Jupiter 등 새 프로젝트들이 빠르게 부상해 높은 거래량을 확보했습니다.4.3 2025년 기대 요인• 규제 환경 호조: 미국 정부의 규제 기조가 완화되어, 디파이 토큰 홀더에게 수익을 직접 배분하는 형태의 프로젝트가 늘어날 수 있습니다.• 소비자 친화형 디파이: 계정 추상화, 지갑 내 디파이 결제 등으로 대중이 쉽게 접근할 수 있는 상품이 많이 나오면서, 실사용이 늘어날 것으로 기대됩니다.• BTCFi: 올해 비트코인 기반 디파이가 65억 달러까지 성장했는데, 2025년에는 더 많은 프로토콜이 가세해 BTCFi의 저변이 크게 확장될 가능성이 있습니다.5. 스테이블코인: 다시 한번 주목받다5.1 시장 총괄스테이블코인 시총은 전년 대비 56% 오른 2,040억 달러로 사상 최대치에 가까운 수준을 찍었습니다. 거래액도 함께 증가했으며, 미국 금리 인하와 규제 기대감이 겹치면서 글로벌 자금 흐름이 활성화된 결과로 해석됩니다.5.2 USDT & USDC테더(USDT)는 여전히 1,378억 달러 시총으로 독보적 1위를 차지하며, 서클(Circle)의 USDC는 438억 달러로 2위 지위를 굳건히 유지했습니다. 다만, 올해 USDC가 예치금·사용처 면에서 급성장해 시장 점유율을 일부 끌어올렸습니다.5.3 신예들: USDe, USDS, FDUSD• 이더나(Ethena)의 USDe: 출시된 지 1년 만에 약 59억 달러 시총을 달성하며 DAI 시총을 뛰어넘었습니다. 파생 포지션을 통해 이자를 지급하는 구조라 “이자형 스테이블코인”에 대한 관심을 높였습니다.• 메이커다오(MakerDAO)의 USDS: “Sky”로 리브랜딩하며 DAI를 USDS로 전환하는 전략을 펼치고 있지만, 아직은 DAI 대비 시총이 낮은 편입니다.• FDUSD: 홍콩 기반 발행사 First Digital이 출시했으며, 주로 바이낸스 생태계 인센티브 효과에 힘입어 시총 19억 달러까지 성장했습니다.6. 게임(블록체인 게이밍)6.1 2024 성과블록체인 게임 토큰 전체 시총은 약 260억 달러로, 전체 크립토 시장 상승률(약 96%) 대비 다소 낮은 44% 상승에 그쳤습니다. 그러나 활성 지갑 수로 보면 5,000만 개를 넘을 만큼 크게 늘어나면서, 실사용 면에서는 두드러진 성장을 보여줬습니다.6.2 주요 생태계• 텔레그램: 하이퍼캐주얼 미니게임이 폭발적 인기를 얻어, TON 체인 활성 지갑이 급증했습니다(Notcoin, Hamster Kombat 등).• 로닌(Ronin): Axie Infinity 개발사가 독립 체인 형태로 확장, 신규 게임까지 흥행에 성공해 8월 기준 230만 명 이상의 활성 사용자를 확보했습니다.• 이뮤터블(Immutable): zkEVM 메인넷으로 전환 후 440개 이상의 신작 게임이 출시 예정이며, 대표작 Illuvium 등의 정식 오픈이 기대를 모으고 있습니다.• 아발란체(Avalanche): 배틀로얄 슈팅 <Off the Grid>와 같은 AAA급 게임을 론칭하며 눈길을 끌었으나, 출시 초기의 폭발적 관심 이후 유저 유입 유지가 과제로 남았습니다.• BNB 체인: Seraph, World of Dypians 등 대형 MMORPG 게임들이 흥행하며 90만 명 이상의 월간 유저를 보유하는 등, 전반적인 사용자 저변이 확대되고 있습니다.6.3 메타버스예전처럼 메타버스 붐이 크진 않지만, BAYC의 Otherside, Pudgy Penguins의 Pudgy World 등 IP 기반 메타버스 플랫폼이 차근차근 개발되고 있습니다. 2025년에는 AI 에이전트가 메타버스와 결합해 새로운 사용자 경험을 만들어낼 가능성도 제기됩니다.7. 밈코인 & AI 에이전트7.1 밈코인2024년 가상자산 시장은 밈코인이 주인공이라고 해도 과언이 아닐 만큼, 연간 200% 이상의 상승을 기록했습니다.• 솔라나: 펌프(pump.fun) 런치패드와 빠른 트랜잭션, 저렴한 수수료를 발판 삼아 밈코인 시장의 중심 무대로 부상했습니다.• 이더리움 & Base: 이더리움은 여전히 DOGE·SHIB 등 유명 밈코인의 본거지이며, Base는 짧은 기간 내 활발한 밈코인 생태계를 키워내며 뒤따르고 있습니다.이러한 밈코인 확산은 상대적으로 공정한 출시, 낮은 진입 장벽 등의 매력이 부각된 결과입니다. 그러나 동시에 생존율이 매우 낮고, 사기성 프로젝트도 적지 않아 투자자들의 신중한 접근이 요구됩니다.7.2 AI 에이전트하반기부터 새롭게 부상한 테마는 AI 에이전트입니다. 10월경부터 Truth Terminal, $GOAT 사례 등이 크게 회자되면서, AI 에이전트가 자율적으로 활동하고 자산을 운용할 수 있다는 개념이 시장의 관심을 집중시켰습니다.• AI 에이전트란? 단순 챗봇이 아닌, 자율 판단 및 여러 시스템(소셜미디어, 온체인 트랜잭션 등)과 연동해 주어진 목표를 수행하는 소프트웨어를 말합니다.• ElizaOS(ai16z), Virtuals Protocol 등 AI 에이전트 인프라를 제공하는 프로젝트가 다수 생겨났으며, 여러 런치패드에서 독립적인 AI 에이전트를 발행해 토큰 가치가 급등하기도 했습니다.2025년에는 AI 에이전트들이 협업하는 ‘스웜(Swarm)’ 개념과 메타버스·DeFi 등과 결합한 사례가 확대될 가능성이 큽니다.8. 소셜(DeSoc) & DePIN8.1 탈중앙 소셜(DeSoc)2024년 상반기에 SocialFi(예: friend.tech, fantasy.top 등)가 눈길을 끌었지만, 사용자 유지율 문제로 인해 하반기에 일일 활성 지갑이 급감했습니다. 반면 파캐스터(Farcaster), 렌즈(Lens) 같은 프로토콜 기반 플랫폼은 개발자 중심 생태계(Frames, Blinks)를 구축하며 꾸준히 성장했습니다. 여기서 강조되는 것은 기존 웹2 환경과의 자연스러운 통합으로, 사용자가 웹3 지갑이나 온체인 결제를 의식하지 않고도 쉽게 서비스를 이용할 수 있는 방향이 핵심이 될 것으로 보입니다.8.2 DePIN탈중앙 물리 인프라 네트워크(DePIN)는 컴퓨팅, 통신, 에너지 등 현실 인프라를 블록체인 경제 구조로 재편하려는 시도를 말합니다. Helium, Hivemapper 등이 대표적인 사례이며, 실제 수익이 발생하고는 있지만, 아직 대다수 프로젝트는 사용자를 안정적으로 확보하지 못한 상황입니다. 그럼에도 불구하고 미래 지향적 가치가 높아 투자자들의 관심이 계속되고 있습니다.9. 투자 유치 & 제도적 수용9.1 투자 동향올해 웹3 프로젝트에는 총 92억 달러 규모의 자금이 투입됐고, 약 1,400건 이상의 투자 계약이 체결됐습니다. 주로 인프라 부문이 전체 투자금의 44%를 차지했으며, 그 뒤를 디파이(16%), 게임(9%) 등이 이었습니다. 2022~2023년에 비해 대규모 빅딜은 줄었고, 대신 초·중기 스타트업에 대한 중소형 라운드 투자가 증가해 VC들이 한층 세밀한 접근을 하고 있음을 보여줍니다.9.2 제도·기관 채택 확대미국 대선 이후 크립토 친화적인 규제 환경이 마련될 것이라는 전망 속에서, SEC 위원장 교체, 각 주정부의 비트코인 보유 논의 등이 진행되고 있습니다. 글로벌 관점에서도 유럽의 MiCA, 홍콩의 허용 정책, 여러 국가들의 CBDC 발행 시범 등이 탄력을 받으면서 가상자산 제도권 편입이 본격화되는 단계에 접어들었습니다.10. 2025년 주목할 여덟 가지 테마1. 현물 ETF의 대확장비트코인과 이더리움을 넘어 다른 코인의 현물 ETF 출시 가능성이 커지고 있으며, 기관투자자들의 자금 유입은 2025년에도 이어질 전망입니다.2. 토큰 가치 모델 전환미국 규제가 개선될 경우, 디파이·AI·NFT 등 다양한 영역에서 수익 쉐어(dividend-like model)나 토큰 홀더에게 가치가 직접 연결되는 구조가 확산될 것으로 기대됩니다.3. BTCFi 부상비트코인 기반 디파이가 65억 달러 TVL까지 성장함에 따라, 반감기 이후 희소성 강화와 함께 비트코인 생태계 투자가 더 활발해질 가능성이 있습니다.4. 이자형 스테이블코인 Ethena의 USDe처럼 파생 포지션·스테이킹 등을 활용해 ‘스테이블코인+이자’를 동시에 제공하는 모델이 늘어날 것으로 보이는데, 이 경우 대중적 수요가 확대될 수 있습니다.5. AI × 크립토AI 에이전트 열풍이 본격화되며, 웹2 대형 IT 기업들의 진출도 점쳐집니다. 엘리자(ElizaOS)나 Virtuals Protocol처럼 인프라를 제공하는 업체들이 주목받을 것으로 예상됩니다.6. 레이어2 추상화 가속L2가 우후죽순 증가하며 유동성 분산·복잡한 사용자 경험이 문제로 부상했습니다. 따라서 L2 간 연동과 추상화가 중요한 이슈가 될 전망입니다.7. 자산 토큰화블랙록·프랭클린템플턴 등 거대 금융사가 펀드를 온체인으로 토큰화하는 사례가 등장하면서 전통금융권의 유입이 가속화될 것으로 예상됩니다.8. NFT 프로젝트의 대거 토큰화퍼지 펭귄의 $PENGU 토큰 사례처럼, 대형 NFT 프로젝트들의 토큰 런칭이 늘어날 것으로 보입니다. 다만 지속적 생태계 구축 여부가 성공 관건이 될 것입니다.맺음말2024년은 다시 한 번 가상자산이 주류 금융권과 대중의 관심을 끄는 한 해였고, 글로벌 규제·정책·기술·투자 모든 측면에서 큰 폭의 진전이 있었습니다. 2025년에는 친 가상자산 정책, 글로벌 ETF 확대, AI 융합, BTFi의 성장 등 다양한 변수가 맞물려 시장이 더욱 역동적으로 움직일 것으로 전망됩니다.물론 변동성이나 규제 리스크가 여전히 상당하지만, 전 세계적으로 가상자산에 대한 제도적 인정과 실제 활용사례가 점차 확산되고 있다는 점은 긍정적입니다. 이번 보고서에서 소개한 서브 섹터와 내러티브들이 실제로 어떻게 전개되는지를 면밀히 지켜보는 일이, 2025년 성공적인 투자와 참여의 핵심 전략이 될 것입니다.Referenceshttps://www.binance.com/en/research/analysis/full-year-2024-and-themes-for-2025Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.☞ 고팍스 리포트 원문 바로가기

고팍스(GOPAX)

2025.02.26

-

[고팍스] 2025년 블록체인 산업 지도

[고팍스] 2025년 블록체인 산업 지도1. 개요2025년 이후의 블록체인 및 가상자산 생태계는 빠르게 확장하고 다각화될 것으로 전망됩니다. 이미 다양한 영역에서 새로운 프로토콜과 서비스가 속속 등장하고 있으며, 이들을 체계적으로 살펴보기 위해 본 보고서는 인프라(블록체인 레이어1·2, 보안, 데이터, 클라우드), 탈중앙 금융(DeFi), 대체불가능토큰(NFT), 게이밍(GameFi), 결제/PayFi, AI & AI Agents, 밈코인(Memecoins) 등의 주요 섹터를 망라합니다.2. 주요 섹터별 해설2.1. 인프라(블록체인 및 네트워크)가상자산 생태계의 근간은 블록체인 인프라입니다. 이 영역은 주로 레이어1(예: Ethereum, Solana 등)과 레이어2(Optimistic Rollup, ZK Rollup 등)로 구분되며, 트랜잭션 속도와 비용 효율을 높이기 위한 경쟁이 치열해지고 있습니다. 확장성과 공정성(Scalability & Fairness)을 위해 다양한 MEV 방지 솔루션이 개발되고 있으며, RPC나 데이터 인덱싱 서비스, 프라이버시 보호 솔루션, 크로스체인 브리지 등도 함께 발전하고 있습니다.또한 탈중앙 클라우드(스토리지, 컴퓨팅, CDN) 네트워크로 대표되는 분야는 파일 저장(Filecoin, Arweave 등), 분산 컴퓨팅(Render Network, Golem 등), 콘텐츠 전송(Theta Network 등)으로 세분화되어, 기존 중앙화 인프라에 비해 투명성과 보안을 강화하는 방향으로 진화하고 있습니다. 블록체인 상의 데이터를 보다 유연하게 활용할 수 있도록 하는 개발자 경험 향상 역시 중요한 흐름이며, 이를 위한 다양한 자동화/보안/인덱싱 툴이 등장함에 따라 향후 개발 생태계가 크게 확장될 것으로 예상됩니다.2.2. 탈중앙 금융(DeFi)블록체인 분야에서 가장 빠르고 폭넓게 진화해온 부문이 바로 DeFi입니다. 기존 금융과 달리, 스마트 컨트랙트를 통해 개인 간 직접 대출·차입·거래가 가능하며, 자동화된 프로토콜에 의해 시장이 자율적으로 운영됩니다.합성자산, 옵션, 구조화 상품 등 다양한 형태의 파생 상품과 유동성 스테이킹(Liquid Staking), 재스테이킹(Restaking) 등 새로운 트렌드가 두드러지고 있습니다. 특히 스테이블코인이나 CDP(Collateralized Debt Position)를 활용한 자산 운용 모델이 빠르게 발전하며, 거버넌스를 통해 프로토콜의 기초 금리를 조절하는 움직임도 한층 정교해졌습니다.아울러 DEX(Decentralized Exchange) 영역에서는 스팟뿐 아니라 퍼페츄얼(Perpetual) 등 파생거래 기능을 지원하는 플랫폼이 증가하고 있고, 스마트 컨트랙트 취약점이나 해킹 등에 대비하기 위한 보험 프로토콜도 활발히 개발되고 있습니다. DeFi는 향후에도 기존 금융의 대안 혹은 협업 모델로 발전 가능성이 높으며, 다양한 리스크 관리 기술과 거버넌스 개선을 통해 제도권 시장과의 접점을 넓혀갈 것으로 기대됩니다.2.3. NFT(대체불가능토큰)NFT는 블록체인 상에서 디지털 자산의 희소성과 소유권을 보장하는 기술로, 예술품이나 수집품, 게임 아이템, 멤버십 등 다양한 용도로 확장되어 왔습니다. 최근에는 단순 소장품을 넘어 금융화가 이루어지고 있습니다. 예를 들어 NFT를 담보로 대출을 받거나, NFT의 가치를 분할(Fractionalization)해 여러 투자자가 지분을 나눠 갖는 형태 등입니다.또한 NFT 마켓플레이스는 오픈형(누구나 목록을 올릴 수 있는 형태)과 큐레이션형(엄선된 콘텐츠 위주의 전시)으로 발전해왔으며, 여러 체인에 걸쳐 판매 정보를 집계해주는 애그리게이터(집계 플랫폼)도 늘어나고 있습니다. NFT의 본질적 가치는 커뮤니티나 창작자에 의해 결정되므로, 이를 보호·관리하기 위한 IP 보호 솔루션, 복제 방지 툴, 장기 저장 솔루션(IPFS 등)이 함께 주목받고 있습니다. 향후에는 실제 자산과 연동하는 토큰화, 멤버십 게이팅, 크리에이티브 산업 전반으로의 확대가 예상됩니다.2.4. 게이밍(GameFi)게이밍은 블록체인 생태계가 일반 대중에게 가장 쉽게 다가갈 수 있는 분야 중 하나로 손꼽힙니다. 플레이어가 게임 아이템 혹은 캐릭터를 NFT로 소유하고 거래할 수 있으며, 일정 수준의 활동을 통해 가상자산을 보상으로 받는 플레이투언(Play-to-Earn) 모델도 등장했습니다. 그러나 단순히 토큰 보상만으로는 장기적 흥행을 유지하기 어려워, 지속 가능한 토크노믹스 설계와 진정한 게임성 확보가 핵심 과제로 부상했습니다.이 같은 흐름 속에서 게임 스튜디오(Immutable, Gala Games, Dapper Labs 등)나 게임 전문 런치패드(Seedify, Enjinstarter 등), NFT 마켓플레이스(Immutable Marketplace 등), 그리고 게이밍 길드(Yield Guild Games 등)가 생태계의 다양한 요구를 충족시키고 있습니다. 온보딩 과정에서 가스리스 거래, 소셜 로그인 등을 지원해 사용성을 높이는 프로젝트도 등장하면서, 향후 블록체인 게임 시장은 더욱 대중화될 가능성이 큽니다.2.5. 결제/PayFi최근 가상자산 기반의 결제 및 금융 인프라(PayFi)가 급속도로 발전하고 있습니다. 예컨대 스테이블코인을 통한 크로스보더 송금이 점차 현실화되면서, 기존 금융 시스템에 비해 훨씬 빠르고 저렴한 송금 서비스를 제공할 수 있게 되었습니다. 이를 뒷받침하는 레이어2 솔루션이나 크로스체인 브리지 기술은 결제 정산(Settlement Layer)을 담당하며, 각종 지갑이나 카드가 응용(Application Layer) 단계에서 사용자 편의를 높이고 있습니다.또한 국채나 채권 등 전통 금융 자산을 토큰화하여 운영할 수 있도록 하는 자금 조달(온·오프램프) 모델도 PayFi의 핵심 축입니다. 이처럼 DeFi, TradFi, CeFi의 경계가 허물어지고 서로 결합해가는 흐름은, 실물 경제와 크립토 경제 사이의 간극을 좁히고 결제를 비롯한 여러 금융 서비스를 변화시킬 것으로 예상됩니다.2.6. AI & AI AgentsAI 기술과 블록체인의 융합은 새로운 혁신을 가져올 영역으로 손꼽힙니다. 분산화된 노드들이 AI 모델을 학습하거나 추론 연산을 공동 수행해 보상 토큰을 나눠 갖는 형태(탈중앙화 AI)가 대표적 예시입니다. 이러한 구조는 데이터 프라이버시 및 투명성을 강화하며, AI 성능에 대한 검증 과정을 온체인에서 처리할 수 있도록 합니다.더 나아가 Agentic AI 모델은 자율적으로 의사결정을 내리고 스마트 컨트랙트 상에서 작업을 실행할 수 있으므로, DAO 운영이나 자동 투자, 디지털 마켓플레이스 관리 등으로 활용 범위가 확장될 전망입니다. 또한 생성형 AI 기반의 크리에이티브 NFT, 온체인 이미지·음원 생성, ZK(영지식) 프루프를 결합한 AI 모델 등 다양한 프로젝트들이 활발히 시도되고 있습니다. 향후 이 분야는 기술적 복잡성과 규제 이슈가 얽혀 있지만, 잠재적 파급력은 매우 큰 것으로 평가됩니다.2.7. 밈코인(Memecoins)밈코인은 인터넷 밈(Meme)에서 영감을 받아 만들어진 토큰으로, 대표적으로 도지코인(DOGE), 시바이누(SHIB), 페페(PEPE) 등이 있습니다. 주로 커뮤니티의 열광과 농담 문화에서 출발하지만, 일부는 탈중앙화 금융이나 AI 기능 등을 접목하며 새로운 실험을 시도하기도 합니다.밈코인은 극단적인 가격 변동성을 지니며, 단기간에 크게 주목받았다가도 빠르게 쇠퇴할 수 있습니다. 그럼에도 런치패드(PinkSale 등)를 통한 발행, 텔레그램 기반 트레이딩 봇(Unibot 등), 차트·분석 툴(DEXTools, Birdeye 등), 컨트랙트 스캐너(De.fi 등) 등 관련 생태계가 점차 다양하게 확충되고 있습니다. 투자자들은 밈코인이 “문화와 재미”를 결합한 프로젝트라는 점에서 가볍게 접근할 수 있으나, 위험 관리가 특히 중요한 영역입니다.3. 결론 및 전망2025년 이후 크립토 시장은 다양한 혁신과 함께 성숙 단계로 진입할 것으로 보입니다. 확장성 문제를 극복하기 위한 레이어2 솔루션과 MEV 방지 기술이 빠르게 발전하고, DeFi는 전통 금융과 협업하거나 자체 거버넌스를 더욱 고도화하는 모델을 구축할 것으로 예상됩니다.NFT와 게이밍 영역에서는 지속 가능한 토크노믹스와 뛰어난 사용자 경험을 제공하는 프로젝트가 두각을 나타낼 가능성이 높습니다. 결제 분야(PayFi)는 디지털 자산이 실제 금융 시스템에 녹아드는 전환점 역할을 할 것이며, AI & AI Agents는 완전히 새로운 형태의 탈중앙화된 AI 생태계를 제시할 것으로 전망됩니다.밈코인은 여전히 높은 변동성을 가진 위험한 투자 대상으로 인식되지만, 그 자체가 하나의 문화 코드가 되며 일종의 커뮤니티 마케팅 툴로도 쓰일 수 있습니다. 결국 모든 영역에서 중요한 것은 투명성, 보안, 지속 가능성일 것입니다. 가상자산 시장은 그 어느 때보다 빠른 속도로 변화하고 있으므로, 프로젝트 개발자와 투자자 모두 규제와 기술 트렌드, 글로벌 시장 동향을 유기적으로 파악하면서 도전과 기회를 동시에 모색해야 합니다.Referenceshttps://www.binance.com/en/research/analysis/industry-map-dec24Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.☞ 고팍스 리포트 원문 바로가기

고팍스(GOPAX)

2025.02.26

-

[빗썸] 트럼프 2기 출범, 가상자산 시장 무엇이 달라지

[빗썸] 트럼프 2기 출범, 가상자산 시장 무엇이 달라지도널드 트럼프 미국 대통령이 1월 21일 오전 2시(한국시간) 워싱턴DC 국회의사당에서 열린 취임식을 통해 대통령에 취임했습니다. 이로써 지난 2017년부터 2021년까지 지속된 그의 행정부 1기에 이어 2기가 출범하게 됐습니다. 그는 지난 1기 행정부 때와 달리 2기 출범을 앞두고 가상자산을 적극적으로 옹호하면서 시장의 관심을 모았습니다. 그렇다면 그의 취임으로 가상자산 시장은 무엇이 달라질까요? 그가 대통령 취임 전에 공약했던 내용들을 보면 변화의 방향을 짐작할 수 있습니다.먼저 그는 비트코인을 전략적 준비자산으로 인정한다고 공약했습니다. 전략적 준비자산은 정부가 비상사태나 대규모 재난을 대비해 보유하는 자산을 뜻합니다. 대표적인 전략적 준비자산으로는 금, 석유 등이 있습니다.트럼프 대통령은 지난 2024년 7월 미국 테네시주 네슈빌에서 열린 비트코인 콘퍼런스에서 이에 대해 "내가 대통령이 되면 비트코인을 전략적 준비자산으로 삼을 것"이라고 말했습니다. 또 "이를 위해 정부가 보유하고 있는 비트코인을 100% 비축할 것"이라며 "내가 대통령이 되면 현재 정부 소유의 비트코인을 단 한 개도 매도하지 않을 것"이라고 밝혔습니다.이는 행정부 2기에서 비트코인을 중요하게 보겠다는 의미로 해석됩니다. 이 때문에 전문가들은 그가 비트코인과 관련한 산업은 미국 중심으로 확실하게 개편할 것으로 보고 있습니다. 이와 같은 그의 정책 방향성은 비트코인 채굴 산업 육성 의지를 드러낸 데서도 나타납니다. 그는 비트코인 콘퍼런스에서 "가상자산은 100년 전 철강 산업과 같기 때문에 비트코인 채굴 산업은 미국이 주도해야 한다"며 "채굴 주도권을 중국 등 다른 나라에 빼앗기지 않도록 산업을 지원할 것"이라고 설명했습니다.2024년 12월 기준 미국 비트코인 해시레이트 점유율은 전체 국가 중 가장 높은 40% 수준인 것으로 알려져 있습니다. 해시레이트란 비트코인을 채굴하기 위해 네트워크에 동원된 연산 처리 능력의 총합을 의미합니다. 즉, 트럼프 대통령의 공약은 미국이 이미 잡고 채굴 패권을 정부 지원 하에 더 공고히 하겠다는 뜻으로 해석됩니다. 현재 미국 나스닥에 상장된 주요 채굴 기업으로는 마라톤디지털, 라이엇플랫폼 등이 있습니다. 만약 트럼프 2기 행정부가 채굴 산업을 적극적으로 지원한다면, 이 기업들의 채굴 인프라가 더 확대될 것으로 전망됩니다. 시장은 미국 정부가 비트코인을 매각하지 않는 것만으로도 시장에 큰 호재가 될 것으로 보고 있습니다. 현재 미국 정부는 비트코인을 약 20만개 보유하고 있는 것으로 알려졌습니다. 그러나 비트코인이 전략 준비자산이 되어 더 이상 매각이 이뤄지지 않는다면 시장이 크게 안정화될 수 있습니다. 앞서 미국 정부가 비트코인을 대량 매도한다는 소식이 나올 때마다 전체 가상자산 시장이 수차례 급락한 바 있습니다.다음으로 그는 스테이블코인 시장 육성을 시사했습니다. 그는 공약집을 통해 중앙은행디지털화폐(CBDC) 발행을 금지하겠다는 뜻을 밝혔습니다. 이는 서클사가 발행한 USDC 등의 스테이블코인을 육성하겠다는 뜻으로 풀이됩니다. 실제로 그는 정부 요직을 인선하는 과정에서 스테이블코인 옹호론자들을 주요직에 지명했습니다. 대표적으로 그는 앞서 2024년 11월 하워드 러트닉 전 캔터 피츠제럴드 CEO(최고경영자)를 상무부 장관으로 임명했습니다. 러트닉 전 CEO는 세계 최대 스테이블코인 USDT 발행사 테더의 주주로 알려져 있습니다.가상자산 업계 관계자들의 의견도 2기 행정부에서 크게 반영될 것으로 보입니다. 트럼프 대통령은 이를 위해 가상자산 자문위원회 설립을 공약했습니다. 그는 이 위원회가 가상자산 업계 전문가들의 의견을 수렴하는 조직이 될 것이라고 밝혔습니다. 업계 관계자들은 이 위원회가 트럼프 2기 행정부 가상자산 정책 마련에 중요한 역할을 할 것으로 보고 있습니다. 트럼프 대통령은 또 조직 설립뿐만 아니라 인선에서도 업계 의견 반영에 힘썼습니다. 그는 2024년 12월 데이비드 색스 전 페이팔(Paypal) COO(최고운영책임자)를 '가상자산 차르'로 지명했습니다. 트럼프 대통령은 당시 "가상자산 차르는 미국의 미래에 중요한 가상자산 정책을 이끄는 일을 하게 될 것”이라고 밝혔습니다. 이 때문에 업계는 색스 가상자산 차르 지명자가 가상자산 자문위원회의 열쇠가 될 것으로 전망하고 있습니다.대통령 취임 전부터 가상자산에 대한 전례 없는 파격적 행보를 이어간 그가 대통령이 된 지금 가상자산 시장에 새로운 긍정적 변화를 가져다줄 수 있기를 기대해 봅니다.- 본 자료는 신뢰할 만한 자료 및 정보를 토대로 작성되었으나, 그 정확성이나 완전성에 대하여는 보장하지 않습니다.- 본 자료는 투자를 유도하거나 권장할 목적이 없으며, 투자자의 투자 판단에 참고가 되는 정보 제공을 위한 자료입니다.- 투자 여부, 종목 선택, 투자 시기 등 투자에 관한 모든 결정과 책임은 투자자 본인에게 있으며, 본 자료는 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.- 본 자료의 저작권은 (주)빗썸에 있으며, 저작자를 밝히면 자유로운 이용이 가능합니다. 단, 영리목적으로 이용할 수 없고 변경없이 그대로 이용해야 합니다.☞ 빗썸 리포트 원문 바로가기

빗썸(bithumb)

2025.01.24

-

[업비트] 디지털 자산 섹터를 알아야 시장이 보인다

[업비트] 디지털 자산 섹터를 알아야 시장이 보인다I. 섹터 인덱스로 본 2024년 시장 리뷰2024년 가상자산 시장을 요약하면 ‘범세계적인 제도권 자산으로의 편입'이다. 2024년 1월 미국 SEC의 비트코인 현물 ETF 승인을 시작으로 4월에는 홍콩에서 비트코인과 이더리움 현물 ETF가 승인되었다. 6월에는 유럽연합에서 포괄적인 가상자산시장법인 MiCA가, 7월에는 한국에서 가상자산이용자보호법이 시행되며 글로벌 규제가 확립되어 갔다. 하반기에는 미국 대선과 맞물려 시장에서는 트럼프 효과가 나타났다. 트럼프는 ‘미국을 가상자산의 수도로 만들겠다', ‘비트코인을 미국의 전략자산으로 비축하겠다' 등의 크립토 친화 공약을 발표했고, 공화당이 의회를 장악하면서 가상자산 규제 변화에 대한 기대감이 확대되었다. UBMI(Upbit Market Index)는 업비트 거래소 원화마켓에 상장된 디지털 자산을 대상으로 산출하는 시장 대표 지수로 2024년 UBMI는 +114.2%의 상승률을 보이며 코스피, S&P500, 금 등 주요 시장 대비 높은 상승률을 기록했다. 업비트가 2024년 개편한 디지털 자산 분류체계에 따른 대분류 섹터별로 살펴보면 인프라가 +137.8%, 스마트 컨트랙트 플랫폼이 +53.5%, 디파이가 +15.7%, 문화/엔터테인먼트가 -17.4%를 기록했다. 인프라는 블록체인 생태계 속 사용자 및 빌더들이 필요로 하는 다양한 기반 서비스를 지원하는 인프라를 의미하며 주로 비트코인, 리플 등으로 구성되어 있다. 비트코인의 경우 2024년 초 미국 현물 ETF 승인에 따른 기관 자금의 유입과 4번째 반감기, 트럼프 효과 등으로 인해 상승 흐름이 이어졌으며, 비트코인 오디널스, 룬 프로토콜 등 비트코인에 기반한 자산들 또한 많은 주목을 받았다. 5개의 대분류는 15개의 중분류로 세분화된다. 대분류 중 가장 높은 상승률을 기록했던 인프라는 1) 지급결제, 2) 네트워크, 3) 디앱, 4) 유저인프라, 5) DePIN 등 5개의 중분류로 구분되며, 비트코인을 필두로 한 지급결제 인프라의 상승률이 전체 중분류 중 +141.1%로 가장 높은 상승률을 기록했다. 반면 하락률은 가상세계, 콘텐츠, 팬토큰의 순으로 컸다. 시장 전반적으로 매크로 흐름에 따라 비슷한 흐름을 보이면서 인프라 → 스마트 컨트랙트 → 문화/엔터테인먼트 순으로 부각되고 있음을 확인할 수 있다. II. 2024년과 다른 2025년의 시장 트리거업비트 디지털 자산 분류체계는 업비트에서 거래지원 중인 모든 디지털 자산을 분류, 평가하기 위한 프레임워크로 모든 디지털 자산은 각각 하나의 분류에 할당된다. 2024년 서로 다른 중분류별 상관관계를 살펴보면 모두 양의 상관관계를 나타냈고, 이는 곧 전체 가상자산 시장이 같은 방향으로 움직였음을 의미한다. 2023년 12월에 발간한 ‘미리보는 2024 디지털 자산 핫이슈 10’에서 제시한 열개의 키워드에서 알 수 있듯이, 2024년의 가상자산 시장은 비트코인 현물 ETF, 반감기, 가상자산이용자보호법, 미국 대선 등 어느정도 예정되어 있었던 이벤트가 시장의 주요 트리거로 작용했다. 반면, 2025년 시장은 이러한 특정 이벤트와 달리 매크로 및 주요국 정부의 정책 방향성이 시장의 주요 성장 요인이 될 가능성이 높다. 2025년 디지털 자산 시장의 트리거 요소는 다음과 같은 4가지로 요약된다.1) 인플레이션 우려 이후 금리 인하 여부에 주목2024년 12월 연준은 FOMC에서 기준금리를 4.25~4.50%로 인하했으나, 파월 연준의장은 ‘금리 정책이 새로운 국면에 진입했다', ‘데이터와 전망, 리스크 등을 신중히 평가하여 기준금리에 대한 추가 조정의 범위와 시기를 고려하겠다'라고 언급하는 등 향후 금리 인하 여부에 대해 신중하게 접근할 것을 밝혔다. 연준이 제시한 2025년 물가 전망은 2.5%로 트럼프 취임 이후 물가 상승 우려가 반영되고 있으며, 이는 곧 금리 인하의 필요성을 저해하는 요인으로 작용한다.트럼프 대통령 취임 이후 물가 우려는 가상자산 시장에도 지속적인 하방압력으로 작용할 것으로 예상된다. 다만, 노동생산성이 향상되며 이러한 인플레이션 우려를 흡수하고 있는 점은 다행이다. 예상 대비 소극적인 관세 정책 등이 실시되고, 물가 우려가 완화될수록 금리 인하 → 가상자산 시장 유동성 증가의 공식이 유효할 것으로 판단된다. 2) 미국 경제문제의 해법으로 더욱 부각될 가능성현재 미국 국가부채는 약 35조 달러 수준으로 미 재무부는 1월 중순경 부채한도에 도달할 것으로 예상하고 있다. 트럼프 대통령은 취임 직후 막대한 재정문제에 직면하게 될 것으로 예상되며, 국가 부채의 가파른 증가는 달러 가치의 잠재적 하락으로 연결된다. 연방정부의 셧다운도 거론되는 상황에서, 트럼프는 IRA 폐지, 방위비 지출 감소, 정부효율부 (Department of Government Efficiency, DOGE) 신설 등을 통해 대규모 구조 개혁을 추진할 것으로 보인다. 이러한 가운데 2024년에는 오로지 미국 부채의 감축을 목표로 하는 신시아 루미스 미 상원의원의 비트코인 전략비축 법안 ‘BITCOIN ACT of 2024’가 주목받았다. 법안에서는 비트코인 보유를 통해 부채 감축 뿐만 아니라 미국 금융 리더십 및 안보 강화, 통화불안정에 대한 헤지 제공, 미국 달러 입지 강화 등을 목표로 하고 있다. 다만 해당 법안은 미 상원 회기 종료로 인해 폐기되었고, 재발의 → 심사 → 표결 등의 과정을 다시 거쳐야 한다. 공화당이 백악관 뿐만 아니라 상하원을 모두 장악한 만큼 기존보다 비트코인 친화적인 법안이 발의되어 추진될 가능성이 존재한다. 3) 갈수록 확대되는 수요층2024년 가상자산 시장은 미국 SEC의 비트코인 현물 ETF 승인 이후 기관 주도의 시장이 형성되었다. 블랙록, 피델리티 등 미국의 주요 자산운용사들의 비트코인 매집으로 이어졌고, 마이크로스트래티지와 같은 사기업들의 매집 또한 활발하게 이루어졌다. 그동안 가상자산 시장이 개인 중심으로 수요층이 유지되었다면 2024년을 기점으로 금융기관 및 기업들로 그 대상이 더욱 확대되었다. 금융기관 입장에서는 비트코인 보유가 포트폴리오 최적화 수단으로 활용된다는 점이 검증될수록 미국 뿐만 아니라 타 국가에서도 이러한 흐름이 더욱 확대될 가능성이 있다. Ark Invest가 발표한 ‘Big Ideas 2024’ 자료에 따르면 포트폴리오 시뮬레이션 결과 2023년 비트코인을 19.4% 편입했을 경우 전체 포트폴리오 리스크 대비 리턴이 가장 최적화되었다. 또한 최근 미국 싱크탱크 국립공공정책연구센터(NCPPR)는 인플레이션 속 자산가치를 지키는 수단으로 아마존과 마이크로소프트 등 빅테크 기업에 비트코인 보유를 제안했다. 마이크로소프트는 주주들의 반대로 무산되었지만, 이를 통해 비트코인이 기업의 재무 다각화와 주주가치 극대화를 위해 활용될 수 있다는 점이 더욱 부각되었다. 실제로 국가 차원에서 비트코인 전략비축이 가능할지는 현시점에서 알 수 없지만 미국 텍사스주에서 비트코인을 주 정부의 전략자산으로 비축하는 법안이 발의되는 등 새로운 움직임이 나타나고 있다. 과거 금 보유가 국가 금융 안보의 초석을 담당했듯이, 글로벌 금융환경에서 비트코인 보유가 새로운 금융 안보 수단이 될 수 있다는 인식들이 조금씩 생겨나고 있으며, 폴란드, 브라질, 홍콩, 스위스 등의 국가에서도 전략 자산화 논의가 이어지고 있다. 트럼프 취임 이후 가상자산 시장의 주요 수급 주체가 개인 → 기관/기업 → 국가로 점차 확대되어 갈 것으로 예상된다. 4) AI와 맞물린 블록체인의 확대CES 2025의 화두는 단연 ‘AI’이다. 이번 CES의 슬로건은 ‘Dive In’으로 AI에 더욱 몰입하여 새로운 가능성을 찾자는 의미를 담고있다. 이러한 가운데 트럼프는 ‘AI 및 크립토 차르'로 페이팔 공동창업자 데이비드 삭스를 지명했다. 이는 곧 향후 미국의 경쟁력은 인공지능과 가상자산/블록체인 등 혁신기술에 있으며, 두 산업간 효율적인 시너지 창출을 위해 정부가 노력하겠다는 의지를 보여준다. AI는 개인 혹은 기업의 생산성을 향상시킬 수 있는 혁신적인 기술인 반면 블록체인은 AI와의 결합을 통해 데이터 저장, 추적 향상, 투명성 개선 등에 도움을 줄 수 있다. 또한 AI의 기술적 지원을 토대로 디버깅 문제 해결 등 블록체인 발전의 가속화가 나타날 수 있다. 2024년 하반기 가장 높은 상승률을 보여주었던 섹터는 엔터프라이즈 블록체인으로 ‘주 고객을 기업으로 삼는 블록체인 서비스’가 부각되었다. 향후 AI와 블록체인이 융합하는 사례는 더욱 많아질 것으로 예상되며, 메타버스, 토큰증권, RWA 등 현실의 다양한 요소와 연계되어 시장의 지속적인 확장이 나타날 것으로 기대된다.본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 업비트 투자자보호센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다. 따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다. 경우에 따라 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. 본 자료는 어떠한 경우에도 고객의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.☞ 업비트 리포트 원문 바로가기

업비트(UPbit)

2025.01.24

-

[업비트] 2024년 마지막 FOMC 리뷰

[업비트] 2024년 마지막 FOMC 리뷰4.25~4.50%로 기준금리 25bp 인하2024년 12월 18일에 열린 올해 마지막 FOMC에서 연준은 기준금리를 4.25~4.50%로 25bp 인하했다. 금년 9월, 4년 반만에 시작된 기준금리 인하 이후 3회 연속 금리 인하 조치가 취해졌고, 올해 총 인하 폭은 100bp였다. 8월부터 합류한 배스 해먹 클리블랜드 연준은행 총재만 동결의 소수의견을 제시했으며, 파월 연준의장은 금리 인하가 가까스로 결정(closer call)되었고, 향후 금리 인하에 대해 신중하게 접근할 것임을 언급했다. 새로운 국면으로의 전환을 예고한 FOMCFOMC에서는 전반적으로 트럼프의 정책을 고려한 매파적 기조가 확인되었다. 연준이 공개한 점도표에 따르면 2025년 기준금리 인하 횟수는 9월 FOMC에서 제시한 4회에서 2회로 감소하는 것으로 나타났다. 2026년의 기준금리 중간값은 3.375%로 기존 대비 50bp 상향 조정되었다. 2025년 경제성장률과 실업률 전망은 9월 전망 대비 개선된 가운데 2025년 인플레이션 전망은 기존 2.1%에서 2.5%로 상향되었다. 향후 트럼프의 관세 정책 및 불법 이민자 추방에 따른 인건비 상승 가능성 등이 영향을 미친 것으로 보인다. 파월 연준의장은 기자회견과 성명서를 통해 ‘금리 정책이 새로운 국면에 진입했다', ‘데이터와 전망, 리스크 등을 신중히 평가하여 기준금리에 대한 추가 조정의 범위와 시기를 고려하겠다’고 언급했다(In considering the extent and timing of additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks). 미 연준은 추가 금리 인하와 관련해 더욱 신중한 자세를 취할 것으로 예상되며, CME FedWatch는 내년 1월 FOMC에서의 기준금리 동결 확률을 93.6%로 보고있다.비트코인 비축은 의회가 고려해야 할 사안이라고 언급한 파월 연준의장파월 연준의장은 기자회견에서 비트코인 전략비축에 대해 묻는 질문에 연준은 비트코인을 소유할 수 없다(we are not allowed to own bitcoin)고 답변했다. 또한 비트코인 보유와 관련된 법적 문제 해결이 선행되어야 하며, 이는 의회가 고려해야 할 사항이고, 연준은 법 개정을 예상하고 있지 않다고 언급했다(That’s the kind of thing for congress to consider, but we are not looking for a law change at the FED). 현재의 연방준비법(Federal Reserve Act)은 2018년 과거 트럼프 대통령 재임 시절 마지막으로 개정되었는데, 당시 트럼프 행정부의 금융규제 완화 정책과 맞물려 1) 중소 및 지역 은행에 대한 규제 완화, 2) 소비자 보호 강화, 3) 주택 대출 규제 완화, 4) FED 권한 및 역할 유지 등을 중심으로 개정된 바 있다.본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 업비트 투자자보호센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다. 따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다. 경우에 따라 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. 본 자료는 어떠한 경우에도 고객의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.☞ 업비트 리포트 원문 바로가기

업비트(UPbit)

2025.01.24

-

[빗썸] 스테이블코인 시장의 변수, EU ‘미카 (MiCA)’ 알아보기

[빗썸] 스테이블코인 시장의 변수, EU ‘미카 (MiCA)’ 알아보기가상자산 시장에서 현금과 같은 역할을 하는 스테이블코인은 이제 가상자산 시장에서 빼놓을 수 없는 중요한 요소로 자리 잡았습니다. 스테이블코인은 2024년 12월 말 기준 전체 가상자산 시장 거래량의 42.88%를 차지했습니다. 이 때문에 스테이블코인 관련 규제 동향은 가상자산 시장의 중요한 변수로 거론돼 왔습니다.특히 지난 2024년 6월 시행된 유럽연합(EU) 27개 회원국 대상 가상자산 규제법 미카(MiCA)의 스테이블코인 관련 규제는 많은 업계 관계자들의 주목을 받았습니다. 미카는 EU가 가상자산 시장의 투명성과 안정성을 높이고 투자자를 보호하기 위해 마련된 법으로, 주요 내용은 아래와 같습니다.첫째, 가상자산을 발행하는 사업자들이 백서 발행을 의무화해야 합니다. 발행자는 백서에 자산의 성격, 위험, 발행 목적 등을 명시한 백서를 공개해야 합니다. 이를 통해 가상자산사업자들이 투자자에게 제공되는 정보의 투명성을 강화하고 허위 정보를 통해 투자자를 오도하지 못하도록 규정합니다.둘째, 거래소 및 지갑 서비스 제공자 등 가상자산 관련 서비스 제공업체는 규제 당국으로부터 허가를 받아야 합니다. 또 이 제공업체들은 일정 수준 이상의 자본과 위험 관리를 충족해야 합니다.셋째, 가상자산 서비스 제공업체는 자금세탁방지(AML) 및 테러자금 조달 방지를 위한 강력한 내부 관리 체계 구축해야 합니다.넷째, 스테이블코인을 통상적인 가상자산과는 다른 가상자산으로 보고 규제합니다. 미카는 스테이블코인을 크게 참조자산연계토큰(ART)과 전자화폐토큰(EMT)으로 구분했습니다. ART는 법정화폐, 원자재 등에 연동된 스테이블코인을 뜻합니다. 이 스테이블코인에는 신세틱스, 팍소스골드 등이 포함됩니다. EMT는 법정화폐와 정확히 1:1로 연동되는 스테이블코인을 의미합니다. 우리가 잘 아는 테더가 이 스테이블코인에 속합니다.미카 규제를 준수해야 하는 EU 회원국들의 스테이블코인 발행자는 유럽 은행감독청(EBA) 등 규제 기관의 허가를 받아야 합니다. 또 발행자는 항상 충분한 준비금을 보유해야 합니다. 준비금은 투자자 요청 시 언제든 현금으로 상환 가능해야 합니다.미카는 또 스테이블코인이 유로화와 같은 주요 법정화폐에 미치는 영향을 제한하기 위해 특정 거래량 초과 시 규제를 강화하는 방안을 채택했습니다. 뿐만 아니라 미카에서는 가상자산 채굴 활동의 에너지 소비량을 보고하도록 요구합니다. 또 사이버 보안 기준과 관련해서는 가상자산 보안과 관련한 기술적 요구 사항을 충족하도록 했습니다.미카 스테이블코인 관련 규제는 가상자산 시장에 다음과 같은 중요한 의미를 가져다 줍니다.첫째, 금융 안정성을 강화합니다. 미카는 준비금 요건과 발행 허가 절차를 통해 스테이블코인이 금융 시스템에 미치는 잠재적 위험을 최소화합니다. 이는 스테이블코인이 법정화폐와 유사한 역할을 할 경우, 금융 시스템의 안정성을 보호하는 데 기여합니다.둘째, 투자자 신뢰를 제고하게 합니다. 스테이블코인의 투명성과 안전성을 보장하여 투자자들이 신뢰를 갖고 가상자산을 활용할 수 있도록 하는 것입니다.셋째, 시장 통합 및 성장 촉진에 기여합니다. 미카는 EU 전역에서 일관된 규제를 도입함으로써 각국의 규제 차이를 줄이고 단일 시장으로서의 경쟁력을 강화합니다. 이는 더 많은 기업과 투자자들이 참여하도록 유도할 수 있습니다.넷째, 글로벌 규제 기준 수립에 기여합니다. 미카는 가상자산 규제의 중요한 글로벌 기준 중 하나로 자리 잡을 가능성이 높습니다. 스테이블코인 관련 규제를 포함해 이 정도로 가상자산 전분야에 걸친 광범위한 규제를 마련한 것은 미카가 처음이기 때문입니다. 다른 국가 및 지역에서도 미카를 참고해 유사한 규제 프레임워크를 도입할 수 있습니다.다섯째, 스테이블코인 규제와 기술 발전 간 균형을 유지하는 중요한 사례로 자리 잡을 수 있습니다. 미카를 통해 스테이블코인의 위험을 관리하면서도 규제된 환경에서 혁신이 지속되도록 지원하는 환경이 조성될 수 있다는 의미입니다. 실제로 2024년 6월 미카가 최초로 시행되고 같은 해 12월 이 법의 완전한 시행이 이뤄졌을 때 테더사가 미카 기준을 충족하지 못해 EU 시장에서 철수한 바 있습니다. 이는 테더가 스테이블코인 발행에 필요한 유럽 지역 라이선스를 취득하지 못했기 때문입니다. 즉, 미카의 시행은 이미 글로벌 시장에 큰 영향을 미치고 있다는 뜻입니다. 다만 테더는 유럽 지역 협력사의 스테이블코인 발행을 지원하는 방식으로 유럽 시장에 진출할 예정입니다.갈수록 그 중요성이 커져가는 스테이블코인 시장 속에서 2025년에는 미카가 어떤 파급력을 가져다줄지 그 귀추가 주목됩니다.- 본 자료는 신뢰할 만한 자료 및 정보를 토대로 작성되었으나, 그 정확성이나 완전성에 대하여는 보장하지 않습니다.- 본 자료는 투자를 유도하거나 권장할 목적이 없으며, 투자자의 투자 판단에 참고가 되는 정보 제공을 위한 자료입니다.- 투자 여부, 종목 선택, 투자 시기 등 투자에 관한 모든 결정과 책임은 투자자 본인에게 있으며, 본 자료는 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.- 본 자료의 저작권은 (주)빗썸에 있으며, 저작자를 밝히면 자유로운 이용이 가능합니다. 단, 영리목적으로 이용할 수 없고 변경없이 그대로 이용해야 합니다.☞ 빗썸 리포트 원문 바로가기

빗썸(bithumb)

2025.01.24

-

[코빗] 2025년 가상자산 투자 테마

[코빗] 2025년 가상자산 투자 테마글로벌 가상자산 산업의 길잡이가 되어온 메사리(Messari)가 최근 새해 전망 리포트인 Crypto Theses 2025를 발간하였다. 메사리의 전망 리포트는 2018년 “95 Theses”라는 이름으로 처음 시작되었으며, 2019년부터 “Crypto Theses”라는 타이틀로 발간되기 시작해 이번이 7번째로 선보이는 리포트다. 2025년은 가상자산 산업에 있어 또 다른 전환점이 될 것이다. 작년 비트코인 현물 ETF와 같은 굵직한 제도권 변화가 가상자산을 새로운 차원으로 이끌었으며, 앞으로 더욱 다양한 투자자와 기업들이 시장에 진입할 것으로 예상된다. 이러한 변화 속에서는 기존 가설의 재검증과 열린 사고가 그 어느 때보다 중요하다. 본 요약 번역본이 국내 투자자들에게 가상자산 시장을 이해하고 기회를 준비하는 데 있어 유용한 지침서가 되기를 바란다.☞ 코빗 리포트 원문 바로가기법적 고지서본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다.본자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경 될 수 있습니다 .과거 실적은 미래실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

코빗(Korbit)

2025.01.24