자율규제통합정보

블록체인 리포트

-

[업비트] 지자체의 블록체인 사업 살펴보기

[업비트] 지자체의 블록체인 사업 살펴보기사회적 신뢰 향상의 도구, 블록체인우리나라 지방자치법 제1조는 ‘지방자치행정을 민주적이고 능률적으로 수행하고, 지방을 균형있게 발전시키며, 대한민국을 민주적으로 발전시키는 것을 목적으로 한다’라고 명시되어 있다. 즉 지자체는 지속적으로 행정의 효율과 민주적 운영을 추구해야 하며, 그 과정에서 각 지역만이 가지고 있는 고유한 특수성을 발전시켜 보다 다원적인 사회로 나아가게끔 노력을 해야한다. 행정의 효율화와 민주적 운영 달성을 위해 필요한 전제가 있다면 ‘사회적 신뢰 향상'이 바탕이 되어야 한다는 점이다. 신뢰는 곧 사회의 윤활유와 같은 역할을 하며, 서로를 신뢰하는 사회는 예측가능성이 높고 거래비용 감소로 이어져 보다 빠른 성장으로 이어질 수 있다. 블록체인의 핵심 가치는 투명성, 불변성, 보안성 등으로 이는 사회의 신뢰 향상이 필요한 공공의 목표와도 잘 부합한다. 만약 공공 인프라로서 투명성을 앞세운 블록체인 네트워크가 더욱 폭넓게 도입되면 보다 깨끗한 사회로 나아갈 수 있을 것이며, 투표 시스템 및 공공 기록 보관 등 민주주의와 사회복지 시스템 강화 측면에서도 블록체인의 활용이 조금씩 증가하고 있다. 신뢰의 기술로서 블록체인이 조금씩 자리매김하고 있는 가운데 각 지역만의 특수성과 블록체인의 결합 사례는 더욱 증가할 것으로 예상된다. 행정 시스템에 블록체인을 도입하는 서울시서울시는 행정 서비스 혁신에 블록체인을 접목해 시민 편의와 행정 신뢰도 향상에 활용하고 있다. 블록체인 기반으로 신뢰성과 보안성을 갖춘 비대면 서비스 강화가 주요 골자이며, 서울지갑, 서울패스, 모바일 투표 시스템 등이 추진된다. 대표적인 서비스인 ‘서울지갑’은 2021년 7월에 오픈했으며, 각종 자격 확인 및 전자증명서류 등을 발급받을 수 있다. 개인 증명 서류들을 블록체인에 저장함으로써 기존 공공 서비스 신청 시 일일이 제출해야 했던 막대한 증명 서류 대신에 간편하게 청년수당을 비롯한 25종의 공공 서비스 신청이 가능해졌다. 지자체 최초로 블록체인 메인넷을 만든 대구시서울시와 달리 대구시는 전국 지자체 최초로 ‘대구형 블록체인 메인넷 구축 사업'을 통해 블록체인 메인넷 구축을 완료했다. 대구시가 독자 개발한 레이어1 메인넷은 3,000 TPS 이상의 거래 처리 성능을 가지고 있는 것으로 알려졌으며, 메인넷 위에서 다양한 블록체인 서비스 개발을 지원하고 있다. 대구시의 대표적인 블록체인 플랫폼 ‘다대구’는 2018년 블록체인 기반 행정서비스 정보화 프로젝트로 시작되었으며, 분산신원증명을 통해 대구광역시 통합도서관, 통합예약시스템 등 15개의 주요 행정 서비스 이용이 가능하다. 글로벌 블록체인 기술 허브도시를 표명한 인천시서울과 대구는 시민들을 위한 행정 서비스 개선에 블록체인을 적극 활용하고 있는 반면 인천과 부산은 블록체인 산업 활성화 측면에서 접근하고 있다. 먼저 인천은 ‘글로벌 블록체인 기술 허브도시 인천'이라는 비전을 발표하고, 블록체인 서비스를 발굴 및 육성하는 시민참여도시, 지역특화산업 기술 생태계 조성으로 경제가 살아있는 지속성장도시 등 5대 목표를 제시했다. 주요 전략으로는 1) 시민체감형 블록체인 기반 인프라 구축, 2) 지역 특화 블록체인 기술 허브 클러스터 조성 및 기반 시설 구축, 3) 블록체인 핵심 인재양성 체계 구축, 4) 블록체인 진흥을 위한 제도개선 및 거버넌스 환경 조성, 글로벌 기술선도도시 경쟁력 강화를 위한 도시브랜딩 환경 구축 등이 추진된다. 국내 최초 블록체인 규제자유특구인 부산시부산은 2019년 국내 최초로 블록체인 규제자유특구로 지정되었다. 규제자유특구는 각종 규제가 유예∙면제되어 자유롭게 신기술에 기반한 신사업을 추진할 수 있도록 비수도권 지역에 지정되는 구역으로 부산은 물류, 관광, 공공안전, 금융, 부동산, 의료 등의 분야에서 블록체인과의 접목 사업이 추진된다. 인천이 글로벌 블록체인 기술 허브도시라는 비전을 발표한 것과 달리 부산은 ‘Target 2026 블록체인 부산'이라는 비전을 발표 후 블록체인 기술 기반 최첨단 도시가 되기 위한 여러 전략들이 추진된다. ‘Target 2026 블록체인 부산’ 비전 달성의 중심 축에는 부산 디지털거래소 BDAN(Busan Digital Asset Nexus)이 위치해있다. BDAN은 국내에서 최초로 시도되는 분권형 디지털자산 거래소로 실물자산 기반 RWA(Real World Asset)와 토큰증권 등이 거래될 것으로 보인다. 현재 BDAN은 금, 은, 구리 등 7종의 귀금속과 비철금속을 거래할 수 있는 플랫폼인 센골드 인수를 완료했으며, 일본, 싱가포르, 말레이시아, 태국, 캄보디아 등 아시아 내 주요 국가별 거래소와 얼라이언스를 체결했다. 공공이 주목하는 블록체인코로나19를 겪으면서 우리나라 전 국민은 블록체인 기술이 기반된 ‘백신예방접종증명서'를 모두 경험한 바 있다. 블록체인을 통해 예방접종증명서의 위변조 방지 및 진위 여부 확인이 보다 효율적으로 가능해졌으며, 그 과정에서 공개키 정보만 기록되고 주민등록번호 등의 개인정보는 보관되지 않아 개인정보보호 또한 강화될 수 있었다. 블록체인이 가진 높은 보안성과 공개적으로 모든 기록에 접근이 가능하다는 점, 중개를 위한 수수료 절감이 가능하다는 점은 이처럼 행정의 효율화에 적극 사용될 수 있을 뿐더러 더욱 신뢰받는 사회 구현을 위한 주요 기술로 더욱 자리잡을 것으로 예상된다. 아직 초기 단계인 서울시와 대구시의 블록체인 기반 행정 효율화는 향후 데이터 관리의 공공성 강화로 이어질 수 있으며, 확실한 인증을 기반으로 행정 보조금 등의 부정 수급 감소 등 긍정적인 효과로 이어질 것으로 예상된다. 인천과 부산은 블록체인 기술을 통해 관광객 유치, 일자리 창출, 지역경제 발전 등을 추진한다. 두바이의 경우 수년간 정부 차원에서 블록체인 관련 적극적인 투자가 이루어지고 있으며, 2030년 1,000개 이상의 기업 유치 및 4만명 일자리 창출 등의 목표를 토대로 글로벌 가상자산 허브로 빠르게 성장하고 있다. 두바이의 선도적인 실험은 전세계적으로 좋은 레퍼런스가 되고 있으며, 주요국 각 도시별로 가상자산 허브가 되기 위한 치열한 경쟁이 벌어지고 있다. 이처럼 산업 활성화 측면에서 정부의 역할은 무엇보다 중요하며, 블록체인의 중요성은 이미 각 지자체별로 인지하고 있다. 향후 블록체인의 장점을 기반으로 한 더욱 투명하고, 효율적인 공공 서비스 출현과 지역별 특색이 가미된 블록체인의 생태계 활성화가 기대된다. 본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 업비트 투자자보호센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다. 따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다. 경우에 따라 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. 본 자료는 어떠한 경우에도 고객의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.☞ 업비트 리포트 원문 바로가기

업비트(UPbit)

2024.11.27

-

[코빗] DePIN 논쟁

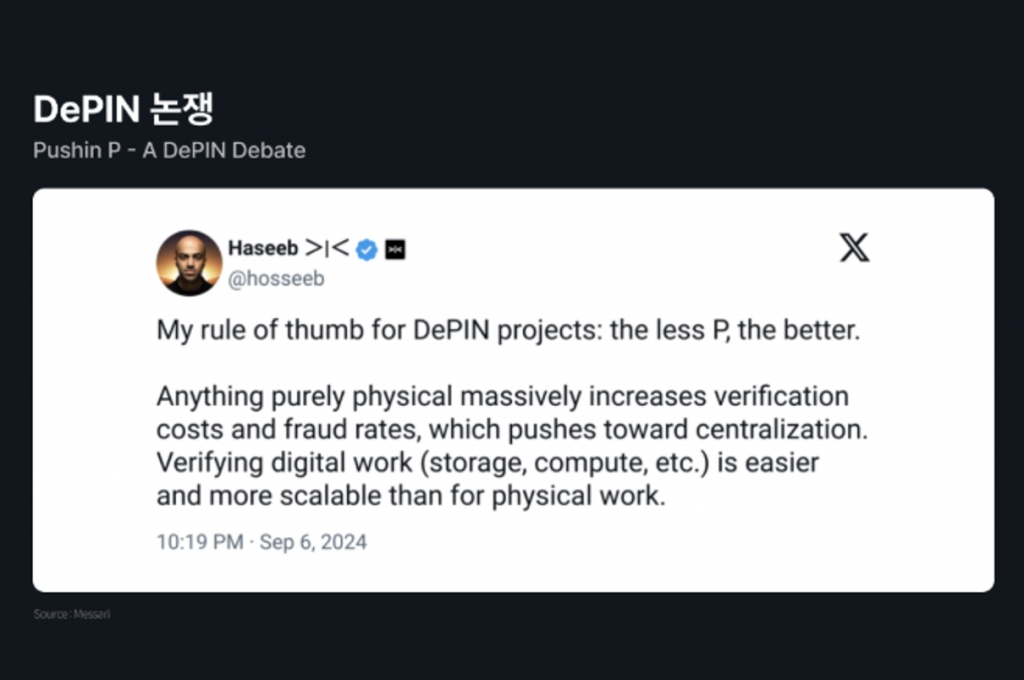

[코빗] DePIN 논쟁Prologue이번 메사리 보고서에서는 최근 뜨겁게 이어지고 있는 DePIN 논쟁을 다루고 있다. Dragonfly Capital의 Haseeb Qureshi가 제기한 주장에 따르면, 물리적 자원을 기반으로 한 네트워크(PRN)는 검증의 어려움과 높은 사기 위험으로 인해 탈중앙화를 유지하기 어렵고 이는 네트워크 확장성에 큰 걸림돌이 될 수 있다. 반면, 디지털 자원을 기반으로 한 네트워크(DRN)는 컴퓨팅 기반의 검증 방법을 통해 보다 탈중앙화된 상태로 확장할 수 있는 잠재력을 지닌다고 평가된다. 이러한 주장은 PRN의 미래를 비관적으로 보는 시각과 DRN의 투자 가능성을 강조하는 입장으로 이어지며 업계 내 다양한 인사들의 반론과 의견을 불러일으켰다. DePIN의 성장과 함께 물리적 요소와 탈중앙화 사이의 균형을 어떻게 맞출 것인지, 그리고 투자자들은 어디에 주목해야 할지에 대한 중요한 질문들이 제기되고 있는 만큼 이번 메사리 보고서는 이 분야의 핵심적인 이슈들을 다시 한번 조명하며, DePIN의 미래를 둘러싼 활발한 논쟁을 전달한다는 것에 의의가 있다.2024년 10월 25일코빗 리서치센터장 최 윤 영코빗 리서치센터장 김 민 승핵심 내용드래곤플라이 캐피털(Dragonfly Capital)의 매니징 파트너인 Haseeb Qureshi는 9월 흥미로운 DePIN 토론을 시작했다.더 넓은 범위의 DePIN 카테고리가 성숙해짐에 따라 물리적 자원 네트워크(Physical Resource Networks, 또는 PRN)와 디지털 자원 네트워크(Digital Resource Networks, 또는 DRN)를 활용하는 프로젝트를 훨씬 더 명확하게 구분할 수 있게 되었다. PRN은 주로 에너지나 무선 연결과 같은 서비스를 제공하기 위해 물리적 하드웨어를 배포하는 반면, DRN은 컴퓨팅과 스토리지와 같은 디지털 자원에 중점을 둔다.Haseeb의 주장은 이 두 종류의 네트워크 간에 중요한 분기점 중 하나로 검증(verification)을 꼽는다. 특히 Haseeb의 관점에서는 검증의 실현 가능성이 네트워크가 탈중앙화 상태를 유지하면서 얼마나 잘 확장할 수 있는지를 결정하는 데 매우 중요한 요소이다. 그렇다면 이 논의의 맥락에서 검증이란 정확히 무엇을 의미할까?검증이란 주로 요청된 서비스가 성공적으로 수행되었는지(rendered) 여부를 확인하는 것으로 요약된다. 더 넓은 범주의 크립토 네트워크에서 검증을 달성하는 방법은 여러가지가 있으며 a16z의 Guy Wuollet은 이를 다음과 같이 설명한다:∙ 블록체인 합의 메커니즘: 모든 블록체인은 상태(state) 변경이 유효한지 확인하기 위해 특정 형태의 합의(consensus)를 사용한다. 일반적으로 네트워크 노드 또는 검증자(validator)는 이 합의에 도달하기 위해 트랜잭션을 재실행한다.∙ ZK(영지식, Zero Knowledge)/유효성 증명(Validity Proofs): 일부 네트워크에서는 작업이 올바르게 수행되었음을 증명하기 위해 트랜잭션 재실행이 아닌 ZK 또는 유효성 증명을 사용한다. 예를 들어, 파일코인(Filecoin)은 스토리지 검증을 위해 ZK 증명의 한 형태를 사용한다.∙ 랜덤 샘플링: 일반적으로 네트워크의 서비스 제공자는 네트워크의 요구 사항을 지속적으로 충족하고 있는지 확인하기 위해 벤치마킹 요청(benchmarking request)을 받는다. 파일코인도 랜덤 샘플링의 한 형태로 시공간 증명(Proof of Spacetime)을 사용한다. 서비스 제공자가 랜덤 샘플 검사를 통과하지 못하면 네트워크에 스테이킹된 토큰이 삭감(slash)된다.이러한 검증 방법들의 공통점은 어떤 형태로든 컴퓨팅에 기반을 두고 있다는 것이다. 이러한 검증 방법은 컴퓨팅 및 스토리지 네트워크와 같은 DRN에 잘 맞아떨어진다. 컴퓨팅 제공자는 일정한 임계값에 대해 랜덤 샘플 검사를 통과함으로써 최소한의 컴퓨팅 파워/처리량을 충족함을 증명할 수 있다. 위에서 언급한 바와 같이 대표적인 탈중앙화 스토리지 프로토콜인 파일코인은 ZK 증명과 랜덤 샘플링을 사용한다. AI x 크립토 분야의 신생 기업인 하이퍼볼릭(Hyperbolic)은 최근 네트워크에서 검증 가능한 컴퓨팅을 생성하기 위한 자사의 샘플링 증명(Proof of Sampling) 솔루션을 설명하는 논문을 발표했다. Haseeb의 주장에 따르면 이러한 검증 방식은 DRN 자체가 확장되더라도 대부분 탈중앙화를 유지하면서 상대적으로 확장 가능하다고 한다.그러나 PRN의 경우 이러한 계산 방식은 일반적으로 충분하지 않다. 순수 PRN(예: 차량 공유, 음식 배달 등)의 경우 서비스가 위조되거나(spoofed)1 잘못 제공되지 않았는지 확인하는 것이 훨씬 더 어려운 문제가 된다(예: 피자가 집에 배달했다는 ZK 증명을 어떻게 만들 수 있을까? 분쟁 해결을 위해 누구에게 가야 할까?). 따라서 PRN의 규모가 커지기 시작하면 사기 발생률도 서비스 검증의 일반적인 비용과 함께 증가한다고 Haseeb은 주장한다. 이는 네트워크의 탈중앙화 비전을 대체하는 중앙집권적 압력이 된다.1 스푸핑(spoofing, 본문에서는 ‘위조’로 번역)이란 실제로 제공되지 않은 서비스를 제공한 것처럼 속이는 행위를 말한다.이러한 논리로부터 Haseeb이 내린 결론은 DePIN을 확장할 때 “P가 적을수록 좋다”는 것이다(물론 여기서 “P”는 “물리적(Physical)”을 의미한다). P를 최소화(하지만 완전히 제거할 필요는 없음)하자는 그의 결론은 멀티코인(Multicoin)의 Tushar Jain, 헬륨(Helium)의 Amir Haleem, 판테라 캐피탈(Pantera Capital)의 Mason Nystrom, 글로우 프로토콜(Glow Protocol)의 David Vorick, AllianceDAO와 볼트 캐피탈(Volt Capital)의 Mohamed Fouda 등 저명한 투자자 및 빌더로부터 일부 반발을 받았으며, 이들은 PRN/DRN에 대한 자신들의 일반적인 견해를 제시했다.따라서 고려해야 할 몇 가지 주요 질문이 있다:1. PRN의 “검증 문제”가 Haseeb에 의해 과장된 것인가?2. PRN은 Haseeb이 설명한 검증 문제를 극복하고 상당한 규모에 도달할 수 있을까?3. DRN은 확장 가능한 “DePIN”의 유일한 형태이며, 따라서 투자자들은 DRN에만 관심과 자본을 집중해야 하는가?Dylan디핀은 작년에 비해 450% 가까이 상승하며 가상자산 업계에서 가장 높은 수익률을 기록했다.가상자산 업계가 실제 사용 사례를 찾고 커뮤니티가 핵심 인프라보다 애플리케이션에 자금을 지원해야 한다는 요구가 증가함에 따라 DePIN은 빠르게 논의의 중심으로 떠오르고 있다.그러나 DePIN은 에너지 그리드(energy grid)의 탈중앙화부터 원활한 증강 현실(AR, augmented reality) 콘텐츠 제공에 이르기까지 다양한 문제를 해결하는 프로토콜을 포함하는 광범위한 분야이다. 이들 분야는 물리성(P, physicality) 정도가 다양하며 물리성 정도가 높아질수록 더 많은 현실적 마찰과 중앙화된 접점이 필요하게 된다.크립토 VC의 관점에서 이러한 상황은 두 가지 의문을 제기한다.첫째, 높은 수준의 물리적 인프라 구축과 탈중앙화 극대화 사이의 적절한 균형점은 무엇일까? DePIN이 충분한 탈중앙화를 유지하지 못한다면 이는 DePIN이 아니라 존재할 필요가 없는 PIN일 수 있다. 반(semi)중앙화된 PIN은 탈중앙화와 중앙화의 장점이 모두 결여되어 있어 네트워크가 무용지물이 될 수 있다. 반대로 VC가 더 높은 물리성을 가진 네트워크를 소홀히 한다면 전 세계의 인프라 배포 및 활용 방식을 재편할 수 있는 DePIN의 막대한 잠재력이 낭비될 수 있다.둘째, 물리성이 적은 네트워크가 VC에게 더 높은 수익을 가져다줄까? 웹2 세계에서는 VC 자금의 80~90%가 하드웨어보다 소프트웨어에 투자된다. 그 이유는 간단하다. 소프트웨어는 생산에 드는 한계비용이 없고 현실 세계와의 마찰이 적다. 소프트웨어는 마진이 더 높고, 하드웨어에 비해 기술 확장성이 훨씬 뛰어나다. 이 프레임워크를 DePIN에 적용해 보면 P가 적은 네트워크가 많은 네트워크보다 총체적으로 더 많은 VC 자금을 받을 것으로 예상할 수 있다. Haseeb은 P가 적은 네트워크가 확장성이 높기 때문에 투자를 유치하기 더 좋다는 것을 암시하는 것으로 보이며, 이 입장을 강화하는 것처럼 보인다. 다시 말하지만, VC가 더 적은 수의 P네트워크에 펀딩을 할수록 물리성이 높은 인프라에 대한 DePIN의 혁신 잠재력이 낭비될 수 있다.가상자산 커뮤니티가 혼란스러워하는 부분은 바로 물리성의 의미이다. DePIN이 가능하게 하는 것은 물리적 인프라를 통해 전송되고 저장되는 자원의 생산이다. 모든 DePIN은 서버, GPU 칩, 안테나 시스템, 태양광 패널 등 물리적 인프라를 필요로 한다. Haseeb이 말하는 낮은 P의 진정한 의미는 인프라가 지원하는 기본 자원의 존재와 적절한 사용을 무신뢰로(trustlessly) 쉽게 검증(verify)할 수 있느냐는 것이다.예를 들어, DAWN은 물리적 안테나 시스템을 통해 서로 무신뢰로(trustlessly) 대역폭을 전송해야 하는 탈중앙화된 고정형 무선 광대역 네트워크를 운영한다. 이 시스템에서 물리적 안테나 시스템은 기본 인프라이며, 인터넷 대역폭은 자원이다. DAWN 프로토콜은 Witness Chain에서 개발한 백홀 증명(Proof-of-Backhaul, 탈중앙화 속도 테스트), 위치 증명(Proof-of-Location), 주파수 증명(Proof-of-Frequency)과 같은 여러 증명을 사용하여 네트워크 참여자들이 필요한 자원과 네트워크에 기여할 수 있는 능력을 가지고 있는지 무신뢰로 검증할 수 있다. 언뜻 보기에 DAWN은 물리적 안테나 시스템과 라우터로 인해 P가 높은(high-P) 네트워크로 보일 수 있다. 그러나 기본 자원인 대역폭(bandwidth)은 네트워크 설계 내에서 무신뢰로 쉽게 검증할 수 있기 때문에 Haseeb의 관점에서 DAWN은 P가 낮은 네트워크이다.파일 저장과 컴퓨팅을 지원하는 DePIN은 마찰이 적고 쉽게 무신뢰로 구현할 수 있는 컴퓨팅을 통해 리소스를 검증하고 작업을 수행할 수 있으므로 낮은 P가 된다. 문제는 컴퓨팅이나 디지털 작업으로 검증할 수 없는 리소스의 경우 강력한 탈중앙화 인프라 네트워크를 구축할 수 있는가이다. 필자의 생각에 답은 '그렇다'이다. 검증 비용이 더 많이 들고 탈중앙화는 상대적으로 떨어지지만 절대적인 탈중앙화 수준은 여전히 높다.예를 들어, 고추가성(high additionality) 탄소배출권을 생산하는 태양광 발전소 설치를 인센티브화하는 DePIN인 Glow를 살펴보자. 태양광 발전소의 탄소배출권 생산을 검증하기 위해 Glow는 감사 전문가가 매주 태양광 발전소에서 생산한 에너지를 직접 확인하고 탄소배출권 생성을 인증하는 대면 감사 시스템을 사용한다. 이러한 감사인은 거부권 위원회(veto council)와 복잡한 거버넌스 메커니즘에 따라 악의적인 행동을 할 경우 토큰 보상을 삭감(slash)당할 수 있다. 추가 조치로 우주 위성이 우주 이미지 기술을 사용하여 지구상의 태양 전지판의 존재를 확인할 수도 있다. 이러한 시스템은 마찰이 더 많고 계산적으로 검증하기 어렵지만, 반드시 중앙 집중식일 필요는 없다. 검증 프로세스는 파일 저장을 위한 디지털 작업보다 비용이 많이 들지만, 태양 전지판의 채택을 가속화할 수 있다는 이점을 고려하면 여전히 가치가 있다. 또한, Glow는 대면 요소를 고려할 때 검증 시스템을 초기 구축(bootstrap)하기 어렵다는 점에서 더 강력한 진입장벽을 가지고 있다.앞서 제기한 두 가지 질문으로 돌아가서 P가 높은 네트워크일수록 작업을 쉽게 컴퓨팅으로 검증할 수 있는 방법이 부족하기 때문에 전반적으로 탈중앙화 수준이 낮고 비용이 더 많이 드는 접근 방식이 필요하다. 그러나 탈중앙화와 더 높은 P 사이의 적절한 균형점을 찾을 수 있으며 VC는 이러한 DePIN의 검증 방법을 평가하기 위해 더 깊은 고민을 해야 할 것이다. 하드웨어와 소프트웨어의 경우와 마찬가지로, 자본 효율성이 떨어지고 시작하기가 더 어렵기 때문에 높은 P를 가진 DePIN에는 더 적은 자금이 투입될 것으로 예상한다. 그러나 일단 시작되면 더 큰 진입장벽과 방어력을 갖추게 될 것이다.ChrisWitness Chain과 같은 네트워크는 대역폭 가용성이나 위치 보장 같은 일부 “P” 과제를 탈중앙화된 방식으로 검증할 수 있게 했다. 전통적으로 디지털보다 물리적이라고 여겨지는 Dawn과 같은 네트워크의 경우, 이 솔루션은 검증 문제를 충분히 완화할 수 있다. Haseeb도 이를 인정하고 그의 사고 모델에서 차량 공유와 음식 배달을 가장 “P”가 높은 네트워크로 꼽았다. 이 극단적인 경우에서는 Haseeb의 검증 가능성에 대한 주장이 타당하다고 생각한다.음식 배달 DePIN인 Nosh와 차량 공유 DePIN인 Teleport는 확장에 더 많은 노력과 자원이 필요하다. 위치 조작과 같은 사기는 탈중앙화된 방법으로 완화할 수 있지만 관할권 별로 다른 규정과 예외적인(edge-case) 분쟁 해결은 이러한 검증 프로세스가 본질적으로 DRN 네트워크보다 확장성이 떨어지게 만든다. Nosh는 현장 팀이 직접 식당을 방문해 운전자를 인터뷰해야 하며, Teleport는 도시로 확장하기 전에 정부 허가를 받은 사업자가 필요하고 운전자의 신원 조회를 수행해야 한다.이는 다음과 같은 질문을 제기한다: 이 정도의 중앙화가 허용 가능한 수준일까? 두 경우 모두 공급측 참여자로서 네트워크에 참여하는 것이 완전히 비허가적인(permissionless) 것은 아니며, 일부 결정은 중앙화된 주체에 의존한다. 이 질문에 대한 답은 분명 주관적인 것이지만 탈중앙화에 따른 장단점을 강조하며, 이는 “P” 의존도가 심한 네트워크에만 국한된 문제가 아니다. DRN은 비허가 방식으로 확장성이 뛰어나지만 단일 주체가 공급의 대부분을 통제하거나 지리적 집중으로 인한 위험 등 확장에 따른 중앙화 위험에 직면하기도 한다.이 모든 것을 고려할 때, Haseeb이 'P' 등급을 기준으로 몇 개의 네트워크가 어디에 위치하는지를 시각적으로 보여준다면 도움이 될 것이다. 가장 'P'가 높은 네트워크를 제외하면 개인적으로 디지털보다 물리적이라고 생각하는 네트워크에서는 이러한 문제 상당수가 완화된다고 본다.더 넓은 논의 과정에서 초점은 때때로 검증에서 일반적인 확장성과 경쟁력 우위로 이동한다. 참가자들 사이에서 지배적인 분위기는 'P'가 적을수록 확장성이 커지고, 'P'가 많을수록 더 강력하고 방어 가능한 진입 장벽이 생긴다는 것이다. DRN이 공급을 더 쉽게 확장할 수 있는 것은 사실이지만, 수요 확장성은 더 큰 도전 과제를 안겨준다. 많은 경우, DRN 기업은 규모의 경제의 혜택을 누리고 매우 방어적인 진입 장벽을 갖춘 중앙화된 기존 업체들과 경쟁하는 데 어려움을 겪는다.예를 들어, 인터넷 요금을 50~60% 절감할 수 있는 Dawn으로 Verizon을 대체하거나 15% 저렴한 요금을 제공하는 Teleport로 Uber를 대체하는 것은 마찰이 적은 과정이며, 비용 절감 효과가 전환에 필요한 초기 노력을 상쇄할 수 있다는 것을 쉽게 알 수 있다. 그러나 AWS와 같은 중앙화된 경쟁 업체들은 DRN 스택의 여러 구성 요소를 수직적으로 통합했기 때문에 비용 절감 가능성이 있더라도 탈중앙화된 대안으로 전환하는 것은 더 복잡하고 덜 매력적이다. 공급업체에 대한 종속과 탈중앙화된 스택의 파편화는 전환 시 훨씬 더 많은 마찰을 야기한다.또한, Tushar Jain이 지적했듯이 DRN은 확장성은 높지만 토큰 인센티브로 인해 경쟁 네트워크에서 공급을 빼앗아갈 수 있기 때문에 마진 압박을 겪을 수 있다. 이로 인해 DRN은 Render가 크리에이터 경제에서 그랬듯이 틈새 시장에서 방어 가능한 진입 장벽을 구축하게 된다. 이러한 시장 내에서 고부가가치 통합(high-value integration) 및 파트너십을 형성하여 틈새 시장에 맞는 차별화된 서비스를 제공할 수 있다. 이러한 접근 방식은 제품-시장 적합성을 찾고 진입 장벽을 구축하는 데 도움이 되지만, TAM을 제한하는 부작용을 초래한다.초기 확장성 문제에도 불구하고 장기적인 성과에 집중하는 투자자는 “P” 네트워크를 간과해서는 안 된다. 확장 속도는 느리지만 이러한 네트워크는 규모가 커졌을 때 더 넓은 시장에서 더 강력하고 방어 가능한 진입 장벽을 구축할 수 있다. 또한, Witness Chain과 같은 검증 기술이 새로운 형태의 증명을 가능하게 함에 따라 오늘날 이러한 네트워크가 직면하고 있는 많은 장애물이 향후 몇 년 안에 사라질 수도 있다.Kunal이 논쟁에서 가장 혼란스러운 부분은 용어다. (DePIN 내부자가 아닌) 업계 내부자라 할지라도 Haseeb이 어떤 유형의 DePIN을 언급하는지 이해하기 어렵다. 그가 예로 든 높은 P의 사례는 음식 배달과 차량 공유뿐이기 때문이다. PRN과 DRN에 대한 논의를 계속하는 대신 Haseeb이 실제로 언급하는 것은 물리적 이행이 필요한 DePIN 네트워크라고 제안하고 싶다. 여기에 대해서는 정말 논쟁의 여지가 없다. “탈중앙화된 P2P Uber”는 이더리움만큼이나 오래된 목표이지만 이 분야에서 눈에 띄는 성과를 낸 DePIN 네트워크는 아직 없다. 물리적 이행은 규제 장벽, 품질 문제, 더 높은 공급 변동성을 초래하는 '활성 공급(active supply)' 문제 등 여러 가지 문제로 어려움을 겪고 있다.그렇다면 헬륨(Helium)이나 하이브매퍼(Hivemapper)와 같이 물리적인 존재감이 강한 네트워크와 아카시(Akash)나 파일코인처럼 그렇지 않은 네트워크 간의 비교로 논의가 진행되어야 할 것이다. 필자의 생각에는 두 방식 모두 유용하다고 생각한다. 강력한 물리적 존재감을 가진 네트워크는 일반적으로 더 많은 수의 분산된 사용자가 있어야 확장할 수 있기 때문에 확장 속도가 느릴 수 있다. 하지만 일단 규모를 확보하면 공급자를 유지할 가능성이 높다. 반면에 순수 디지털 네트워크는 대규모 공급업체를 기반으로 빠르게 확장할 수 있지만 이러한 공급업체는 더 변덕스러울 수 있다.동일한 물리적 존재감을 가진 네트워크라도 설계 방식이 다를 수 있고, 따라서 서로 다른 트레이드오프가 발생할 수 있기 때문에 논의는 여기서 더 깊어진다. 예를 들어, 범용 하드웨어에서 실행되는 물리적 존재감을 가진 DePIN 네트워크는 독자적인 하드웨어가 필요한 네트워크보다 더 빠르게 확장할 수 있다. Mason Nystrom은 이러한 설계 선택들이 네트워크의 초기 구축 가능성, 확장성, 방어력에 어떤 영향을 미치는지 살펴보았다. Haseeb이 이 논의를 시작한 것은 반가운 일이지만 언제나 그렇듯이 각 네트워크의 구체적인 특성은 네트워크가 속한 범주보다 더 중요하다.By Seth Bloomberg, Dylan Bane, Chris DavisSEP 13, 2024 ⋅ Pro원문 링크https://messari.io/report/pushin-p-a-depin-debate법적 고지서본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.☞ 코빗 리포트 원문 바로가기

코빗(Korbit)

2024.11.27

-

[코빗] 소형 AI 모델의 놀라운 가능성

[코빗] 소형 AI 모델의 놀라운 가능성PrologueAI 개발이 가속화되면서 시장의 관심은 대형 모델과 이를 뒷받침하는 인프라에 집중되어 왔다. 그러나 이번 메사리 리포트에서 강조한 바와 같이 AI의 활용에서 중요한 것은 모델의 크기만이 아니라 그 적용 방식과 통합 과정이다. 실제 애플리케이션에서 소형 AI 모델은 더 다양한 성과와 효율성을 보여주고 있다. 이 모델들은 비용을 절감하고 유연한 개발을 가능하게 하며, 인센티브화(incentivization) 측면에서 크립토와의 시너지도 발생할 수 있다. 대형 모델에 의존하기보다 소형 모델을 시스템에 통합하여 정교한 작업을 처리하는 것은 AI의 잠재력을 극대화할 수 있을 뿐만 아니라 새로운 패러다임으로의 전환을 예고한다. 이번 메사리 리포트는 이러한 AI 개발의 새로운 방향성을 제시하며 소형 AI 모델이 가져올 혁신 가능성에 주목하고 있다.2024년 10월 18일코빗 리서치센터장 최 윤 영코빗 리서치센터장 김 민 승핵심 내용· 지금까지 모든 관심은 주로 AI 스택의 하위 단계에 집중되었으며, 여기에는 OpenAI와 Anthropic 같은 저명한 AI 연구소와 Nvidia 같은 하드웨어 제조업체들이 포함되어 있다.· 이러한 AI 스택의 하위 단계에 대한 관심과 자본의 집중으로 인해 애플리케이션 레이어에 축적되고 있는 잠재력이 가려지고 있다.· 앞으로 몇 달 동안 이 애플리케이션 레이어에서 실험이 계속 증가함에 따라, 애플리케이션에 AI 모델을 통합하는 개발자들은 (매우 구체적이거나 특수한 기능을 갖춘) 소형 모델을 사용하는 것이 더 관리하기 쉽고 유연한 AI 시스템을 구축하는 데 도움이 된다는 것을 알게 될 것이다.· 소형 AI 모델의 사용은 분산형 트레이닝, 로컬 추론, 데이터 세트 수집 및 생성 등 AI x 크립토 스택 내의 여러 영역에서 긍정적인 신호를 보인다.2022년 말로 돌아가 보자. 전 세계는 OpenAI의 챗GPT에 내장된 마법 같은 속성을 처음 경험하고 있었다. 대부분의 초기 실험은 새롭지만 혁신적인 기술에서 흔히 볼 수 있는 전형적인 패턴을 따랐는데, 주로 재미있는 장난감으로 사용되고 이해되었다.현재로 빠르게 넘어오면 챗GPT가 일으킨 불꽃은 최초의 인공 일반 지능(AGI, artificial general intelligence)을 개발하기 위한 노력을 지원하는 거대한 자금 확보 경쟁으로 이어졌다. 이 목표를 염두에 두고 모든 관심은 차세대 조 단위 파라미터 모델을 개발하는 대규모 AI 연구소(OpenAI와 Anthropic 등)와 하드웨어제조업체(Nvidia 등)에 집중되었다.AI 연구소와 하드웨어 회사는 AI 스택의 하위 단계를 대표한다. 이러한 레이어들이 결합되어 AI 에이전트, 애플리케이션, 시스템이 등장하는 빌딩 블록을 형성한다. 이러한 하위 단계 스택에 관심과 자본이 집중되면서 애플리케이션 레이어에 잠재된 가능성이 가려졌다. 비교적 단순한 AI 에이전트인 챗GPT가 보여준 것처럼 이러한 모델에서 비롯되는 진정한 마법은 다른 소프트웨어 시스템과 통합되어 응집력 있는 제품을 만들 때 느낄 수 있다.보다 일반적으로 순수 AI 모델을 툴, 오케스트레이션 소프트웨어(orchestration software), 비즈니스 로직, 그리고 추가적인 AI 모델들과 결합하면 해당 애플리케이션은 버클리 AI 연구 그룹이 명명한 것처럼 AI 시스템 또는 복합(compound) AI 시스템으로 간주할 수 있다. 그들이 언급했듯이, 이러한 시스템은 단일 AI 모델만으로는 얻을 수 없는 놀라운 결과를 달성할 수 있다.더 많은 개발자들이 애플리케이션에 AI 모델을 통합하는 실험을 하면서, (매우 구체적이거나 특수한 기능을 갖춘) 소형 모델일수록 더 관리하기 쉽고 유연한 AI 시스템을 만들 수 있을 것이다. 비용 절감만으로도 소형 모델 사용을 탐구할 매력적인 이유가 된다. OpenAI의 대형 GPT-4o 모델을 사용하는 것은 GPT-4o 미니모델보다 약 30배 더 비싸다.소형 모델 사용이 계속 증가하는 세상에서는 탈중앙화(decentralized) 모델 트레이닝, 로컬 추론, 데이터 수집 인센티브화(incentivization)와 같은 분야에서 긍정적인 2차 효과가 발생할 가능성이 있으며, 이는 AI x 크립토 스택 내 많은 팀들이 집중하고 있는 분야이다.AI 시스템과 소형 모델위에서 설명한 이러한 AI 시스템으로의 전환은 독립형(standalone) AI 모델 사용으로 자연스럽게 발전해 나가는 과정이다. 일반적으로 AI 모델 자체는 최종 사용자가 원하는 제품이 아니다. 오히려 가치를 창출하는 것은 소프트웨어 시스템 전체(즉 AI 애플리케이션)이다.일반적인 애플리케이션 개발과 마찬가지로 AI 모델 하나 또는 여럿을 비즈니스 로직 및 필요한 도구와 함께 패키징하려면 신중한 설계가 필요하며 많은 테스트 사이클, 반복, 배포 과정이 필요할 수 있다. 따라서 더 작고 특화된 모델이 아키텍처 관점에서 더 유리할 수 있다.소형 AI 모델의 장점대형 언어 모델(LLM, large language models)의 스케일링 법칙은 지금까지는 유효했다. 컴퓨팅 예산과 트레이닝 데이터 세트의 크기와 함께 모델의 전체 크기를 늘리면 일반적으로 성능이 더 뛰어난, 즉 “더 지능적인” 모델이 만들어졌다. 그러나 이러한 대형 모델의 성능 향상에는 작은 모델에 비해 몇 가지 트레이드오프가 따른다.모델 트레이닝 및 추론의 트레이드오프소형 모델일수록 최첨단 LLM보다 더 적은 컴퓨팅 예산으로 더 빠르게 학습할 수 있다. 예를 들어, 스케일링 스펙트럼의 끝자락에 있는 Meta의 Llama 3.1 모델 세트는 방대한 트레이닝 데이터 세트(15조 개 이상의 토큰)를 정교한 Nvidia H100 GPU 클러스터와 함께 활용했다. 메타의 16,000개 H100 클러스터를 사용한 가장 큰 모델을 학습시키는 데는 몇 달은 아니더라도 몇 주가 걸렸을 것이다. 반면에 더 작은 모델은 더 적은 수의 GPU로 더 짧은 시간에 더 적은 양의 데이터로도 학습이 가능하다. 빠르게 출시하고 다양한 제품 디자인을 반복하는 데 중점을 두는 애플리케이션 개발자에게는 앱 내에서 좁은 범위에 사용되며 광범위한 일반 지능을 요구하지 않는 소형 모델이 매력적인 선택이 될 수 있다.모델 추론(inferencing)이란, 학습되고 애플리케이션에 통합된 모델에 효과적으로 질의하는(querying) 것을 의미한다. 모델의 응답 시간, 즉 지연 시간(latency)은 AI 애플리케이션이 실제 사용자 요청을 처리하는 프로덕션 단계에서 중요한 지표가 된다. 일반적으로 지연 시간을 최소화하면 전반적인 사용자 경험(UX)이 개선된다. 예들 들어, 챗GPT가 각 쿼리에 응답하는 데 몇 분, 또는 수십 초가 걸린다면 UX가 얼마나 열악하게 느껴질지 상상해 보라. 더 작은 모델은 전반적인 연산 자원이 덜 필요하기 때문에 더 큰 모델보다 추론 요청을 더 빠르게 처리할 수 있다.이러한 설계 결정은 애플리케이션 개발자가 해결해야 할 트레이드오프의 범위를 형성한다. 애플리케이션의 요구 사항을 충족하는 (지연 시간 및 비용 측면에서의) 성능을 제공하면서, 모델을 얼마나 작게 만들 수 있을까?지금까지 성능을 크게 향상시키고자 하는 개발자가 선택할 수 있는 최적의 방법은 대형 최첨단 AI 모델의 다음 버전을 기다리는 것이었다. 이러한 대형 모델은 더 많은 기능을 제공하지만 그만큼 컴퓨팅 리소스와 지연 시간 비용이 증가했다. 많은 사람들에게 이러한 대형 모델에 의존하는 것이 원하는 애플리케이션 UX를 만드는 유일한 실질적 경로처럼 보였다. 그러나 모든 애플리케이션이 이러한 대형 모델의 모든 기능을 필요로 하는 것은 아니기 때문에 효율성 측면에서 이러한 접근 방식은 사실상 과잉이며, 이로 인해 모델의 기능과 애플리케이션의 실제 요구 사항 사이에 불일치가 발생했다.현재 변화가 일어나고 있다. 더 작은 AI 모델은 실제 프로덕션 환경에 배포할 수 있을 만큼 충분히 강력해지고 있다. 복잡한 비즈니스 로직과 툴 사용, 함수 호출, 검색 증강 생성(RAG, retrieval-augmented generation) 시스템, 파인 튜닝(fine-tuning) 및 기타 소형 AI 모델과 같은 기술을 결합하면 이러한 AI 시스템은 대형 모델을 활용하는 것에 필적하거나 그 이상의 결과를 만들어낼 수 있다.AI x 크립토에 미치는 영향AI 시스템과 애플리케이션에 더 작은 AI 모델을 도입하면 탈중앙화된 트레이닝, 로컬 추론, 인센티브화된(incentivized) 데이터 수집 등 AI x 크립토 스택 내의 여러 분야에 긍정적인 영향을 미칠 수 있다.탈중앙화 및 분산형 트레이닝최근 탈중앙화 및 분산형 트레이닝의 획기적인 발전으로 이 개념이 AI의 주류로 부상했다. Prime Intellect와 Nous Research는 서로 다른 기술을 사용하여 지리적으로 분산된 컴퓨팅 클러스터를 이용해 AI 모델을 훈련하는 것이 가능하다는 점을 입증했다. 이러한 연구 결과가 발표되기 전까지는, 탈중앙화된 트레이닝은 현실적으로나 경제적으로 달성 불가능한 것으로 여겨졌다.인상적인 초기 결과에도 불구하고, 이러한 트레이닝 방법을 확장하여 순수 모델 크기 측면에서 OpenAI 및 Anthropic과 같은 AI 연구소에서 생성하는 모델(예: 1조 개 파라미터 모델)과 동등한 수준의 모델을 만들기 위해서는 더 많은 연구와 엔지니어링 작업이 필요하다.그러나 (Prime Intellect와 Nous가 수십억 개의 파라미터를 가진 더 작은 모델을 실험한 것처럼) 소형 모델을 활용하는 경우, 이러한 새로운 분산형 트레이닝 방법을 시스템에 통합하면 Gensyn 및 Prime Intellect와 같은 탈중앙화 트레이닝 프로토콜을 활용할 수 있다.로컬 추론텍스트, 이미지, 동영상 등 최신 생성형 AI 모델의 대부분의 사용자는 호스팅 서비스를 통해 해당 모델과 상호 작용한다. 예를 들어, 기존의 전통적인 클라우드 아키텍처와 마찬가지로 OpenAI는 챗GPT 애플리케이션을 효과적으로 호스팅 및 실행하며, 개발자가 자신의 모델 세트와 통합할 수 있도록 API 엔드포인트를 제공한다. 호스팅 서비스가 사용자에게 제공하는 편의성은 아무리 강조해도 지나치지 않다. 하지만 다음과 같은 단점도 있다:· 블랙박스 모델 - 오늘 사용하는 모델이 내일은 다를 수 있다. 사용자 입장에서 모델은 서비스 제공업체가 사용자 모르게 변경할 수 있는 블랙박스와 같다. 이로 인해 예상치 못한 동작이 발생하거나, 더 높은 품질의 모델에 대해 비용을 지불했음에도 불구하고 더 낮은 품질의 모델로 대체되는 상황이 발생할 수 있다.· 개인정보 보호 - 서비스를 운영하는 주체는 모델을 통해 전달되는 모든 데이터를 볼 수 있다. 이로 인해 사용자가 자신의 쿼리를 비공개로 유지할 수 있는 권한이 사라진다.엑소 랩스(Exo Labs) 팀은 사용자가 로컬 디바이스(예: 노트북 또는 스마트폰)에서 오픈소스 모델을 실행할 수 있는 사용하기 쉬운 SDK를 개발하여 이러한 문제를 해결하고 있다. 일반적으로 휴대폰과 같은 로컬 엣지 디바이스(local edge device)에는 AI 모델과 같이 연산량이 많은 소프트웨어를 실행하는 데 필요한 하드웨어가 부족하다. 엑소 랩스 SDK는 여러 장치를 연결해 더 뛰어난 성능의 단일 하드웨어처럼 작동하도록 지원한다. 크립토 관점에서 보면, 로컬 모델을 온체인 스마트 콘트랙트 작업을 실행(trigger)하도록 구성할 수 있다.여전히 가장 성능이 뛰어난 GPU에는 미치지 못하지만, 이러한 소프트웨어를 통해 사용자는 자신의 기기에서 소형 오픈 소스 모델을 실행할 수 있다. 간단한 AI 애플리케이션(예: 챗GPT와 같은 챗봇)의 경우, 로컬에서 실행하면 위에서 설명한 블랙박스 및 개인정보 보호 문제를 모두 해결할 수 있다.트레이닝 데이터 인센티브화와 혁신데이터는 AI 모델의 성격이나 일반적인 행동을 형성하는 데 핵심적인 요소이다.예를 들어, character.ai와 유사한 AI 컴패니언 애플리케이션을 만들고 있는 Dippy를 생각해 보자. Dippy Bittensor 서브넷은 롤플레이 LLM의 생성을 인센티브화(incentivize)하며, 이렇게 생성된 LLM은 애플리케이션에 추가로 통합된다. EQ 벤치마크는 롤플레이 LLM의 품질을 결정하는 주요 지표 중 하나이다. 이는 모델의 감성 지능을 효과적으로 측정하기 위한 것으로, 이는 AI 컴패니언에게 매우 중요한 요소이다. Dippy 팀은 EQ 벤치마크 측정에 사용되는 데이터 세트를 혁신함으로써 메타 및 OpenAI에서 생성한 비슷한 크기의 모델(약 70억~80억 개의 파라미터)을 능가하는 성능을 보였다.보다 광범위하게는 Bittensor와 같은 크립토 시스템을 활용하여 특정 데이터 세트를 수집하고 생성하도록 인센티브화(incentivize)하는 것이 새로운 패턴으로 떠오르고 있다. Dippy의 서브넷 외에도, Macrocosmos의 서브넷 13은 다양한 소스에서 데이터를 스크랩하는 데 중점을 두고 있다. 앞으로 이 서브넷은 온디맨드 방식으로 데이터를 스크랩하거나, 데이터를 소싱하기 위해 누구나 서브넷의 리소스를 지시할 수 있게 하는 자연스러운 확장이 이루어질 것이다. 이는 매우 특정한 데이터 세트에 의존하는 더 작고 특화된 모델을 활용하는 사람들에게 매력적인 옵션이 될 것이며, 크립토 인센티브 메커니즘이 이 서브넷의 운영에 중요한 역할을 할 것이다.글을 맺으며의심할 여지 없이, 차세대 프론티어 모델(예: GPT-5)과 고성능 컴퓨팅 칩의 출시는 계속해서 대중의 관심을 끌 것임에 틀림없다(그럴 만한 이유도 충분하다). 그러나 많은 사람들이 챗GPT에서 경험했듯이, 이러한 모델의 진정한 영향력은 그것들이 애플리케이션이나 제품에 영리하게 통합될 때 비로소 느껴진다.개발자들이 단순한 챗봇 스타일의 AI 애플리케이션을 넘어서기 위해 노력함에 따라, 이러한 시스템에 내장된 소형 모델은 매력적인 솔루션이 될 수 있다. 일반적으로 소형 모델은 더 큰 모델보다 비용 효율적일 뿐만 아니라 모듈식 소프트웨어로 작동할 수 있어 전체 제품을 더욱 유연하게 만들 수 있다. 탈중앙화된 트레이닝 및 컴퓨팅 프로토콜, 로컬 추론 프로젝트 개발자, 데이터 세트 수집 프로토콜 모두 이러한 소형 모델의 사용 증가에 따라 이점을 누릴 수 있다.어쩌면 미래의 어느 시점에 AI 연구소가 인공 일반 지능(AGI)을 만드는 데 성공하여 “소형” 모델을 사용할 필요가 없어질지도 모른다. 그때까지는 AI 애플리케이션 개발자들은 더 적은 자원으로 더 많은 일을 할 수 있는 방법을 계속 찾아낼 것이다.By Seth BloombergSEP 6, 2024 ⋅ Pro원문 링크https://messari.io/report/doing-more-with-less-the-surprising-case-for-smaller-ai-models법적 고지서본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.☞ 코빗 리포트 원문 바로가기

코빗(Korbit)

2024.11.27

-

[업비트] 이더리움의 넥스트 로드맵 'The Surge'

[업비트] 이더리움의 넥스트 로드맵 'The Surge'‘The Surge’의 주요 목표는?24년 10월 17일, 비탈릭 부테린은 이더리움 로드맵의 다음 단계인 ‘The Surge’에 대한 주요 목표를 공개했다. 이더리움 로드맵은 이더리움의 단기 및 향후 계획을 담고 있는 업그레이드 계획으로 2022년 9월에 합의 메커니즘을 작업증명(PoW)에서 지분증명(PoS)으로 전환하는 첫 번째 로드맵 ‘The Merge’ 업그레이드를 완료했다. ‘The Surge’는 The Merge 이후 로드맵 상 두 번째 업그레이드이며, 초당 10만 건의 트랜잭션 처리(TPS)를 목표로 한다. 다만 구체적인 일정은 아직 공개되지 않은 상황이다. 이더리움 주요 로드맵 살펴보기트릴레마는 세 가지 목표 가운데 두 가지 목표는 동시에 해결할 수 있지만, 세 가지 목표를 한꺼번에 해결할 수 없는 문제를 의미하며, 블록체인 트릴레마는 탈중앙화(Decentralization), 보안성(Security), 확장성(Scalability)이라는 블록체인 세 가지 근본가치를 동시에 달성하기 매우 어려움을 뜻한다. 확장성은 블록체인이 얼마나 많은 트랜잭션을 빠르게 처리할 수 있는지, 탈중앙화는 특정 집단이 아닌 서로 다른 개별 참여자들이 합의를 통해 네트워크를 운영 및 관리할 수 있는지, 보안성은 네트워크에 대한 공격으로부터 블록체인에 기록된 정보 및 자산을 안전하게 지킬 수 있는지를 의미한다. 대부분의 블록체인은 위 세 가지 요소 중 1~2가지를 해결하고 있지만, 3가지 요소를 모두 완벽하게 해결한 블록체인은 존재하지 않으며, 이더리움은 특정 문제들을 해결하는 일련의 로드맵 마련을 통해 궁극적으로 이러한 트릴레마를 해결하고자 노력하고 있다. *이더리움 주요 로드맵① The Merge(완료): 2022년 9월에 완료되었으며, 이더리움의 합의 메커니즘을 PoW에서 PoS로 전환② The Surge: 네트워크 확장성과 거래 속도를 개선해 초당 100,000건의 트랜잭션 달성이 목표③ The Scourge: MEV(Maximal Extractable Value)와 유동성 풀의 중앙화 위험을 해결④ The Verge: 블록 검증 효율성을 향상해 네트워크 확장성 개선⑤ The Purge: 프로토콜의 단순화, 기술 부채 및 네트워크 참여 비용 제거⑥ The Splurge: 생태계 혁신을 촉진하기 위한 모든 작업롤업 중심의 The SurgeThe Surge의 주요 목표는 레이어1과 레이어2의 초당 10만 트랜잭션 수 달성과 함께 레이어1 탈중앙화 및 안정성 유지, 레이어2의 이더리움 핵심 속성 계승, 레이어2간 상호 운용성 최대화 등도 포함되어 있다. 트릴레마 극복을 위해 다양한 시도들이 이어지는 가운데 2024년 5월 롤업 수수료를 절감하는 덴쿤 업그레이드를 시행하는 등 현재 이더리움은 ‘롤업’ 중심의 확장 전략을 택하고 있다. 비탈릭 부테린은 The Surge의 주요 목표 달성을 위해 롤업을 중심으로 다양한 해결책들을 강조하고 있으며, 그 중 데이터 가용성 샘플링(DAS)은 전체 데이터를 다운받지 않고, 무작위로 샘플링을 하여 데이터 가용성을 확인하는 방법으로 16MB의 대역폭 설정 시 롤업과 맞물려 58,000 TPS 달성이 가능하다고 설명했다. 또한 소비자 결제 등 대용량 처리가 필요할 경우 데이터 가용성 샘플링과 함께 ‘플라즈마’가 강조된다. 플라즈마는 여러 계층의 사이드 체인 생성을 통해 연산을 처리하는 방식으로 하위 체인에서는 거래를 처리, 최상위 체인에는 거래 내역을 기록하는 구조가 특징이다. 다양한 목적을 위해 만들어진 사이드 체인은 독자적이고, 병렬적인 연산을 수행해 네트워크 확장성 향상에 기여가 가능하다. 비탈릭 부테린에 따르면 플라즈마와 롤업의 하이브리드 구조를 통해 이론적으로 최대 266,667 TPS 도달이 가능할 것으로 보인다. 2025년 초 진행될 펙트라 업그레이드The Surge가 제시하는 10만 TPS 달성을 위해서는 수많은 업그레이드가 동반되어야 한다. 이더리움은 2024년 5월 덴쿤 업그레이드를 통해 롤업 데이터를 저장하는 공간인 블롭(blob)을 도입하고, 롤업의 비용을 낮추는 시도를 진행했다. 다음 이더리움의 주요 업그레이드는 실행 레이어 업그레이드인 프라하(Prague)와 합의 레이어 업그레이드인 일렉트라(Electra)가 합쳐진 펙트라 업그레이드로 2025년 초에 실시될 것으로 예상된다. 펙트라 업그레이드는 11개의 이더리움 표준개선제안(EIP)으로 구성된 대규모 업그레이드로 효율적인 스테이킹, 간소화된 스마트 컨트랙트 배포, 레이어1과 레이어2 상호작용 개선 등에 초점이 맞춰져 있다. 스테이킹의 경우 한도를 최소 32 ETH에서 최대 2,048 ETH까지 늘려 스테이커들이 더 많은 보상을 받을 기회를 제공하며, 더욱 많은 자금 유입을 통해 네트워크 보안 및 안정성 강화를 목표로 한다. 또한 32 ETH마다 추가되는 밸리데이터 생성 과정이 간소화되면서 네트워트의 효율성 개선이 나타날 것으로 예상된다. 스테이킹 뿐만 아니라 펙트라 업그레이드에 포함된 EIP-7594는 레이어2 최적화를 위한 데이터 가용성 샘플링(DAS) 매커니즘을 도입해 정보 용량을 축소하는 등 점진적인 개선이 나타날 것으로 예상된다.본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 업비트 투자자보호센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다. 따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다. 경우에 따라 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. 본 자료는 어떠한 경우에도 고객의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.☞ 업비트 리포트 원문 바로가기

업비트(UPbit)

2024.10.23

-

[업비트] 일본 이시바 총리가 웹3를 활용하는 방법

[업비트] 일본 이시바 총리가 웹3를 활용하는 방법일본의 새로운 총리 ‘이시바 시게루'2024년 9월 27일, 일본 자민당 총재 선거에서 이시바 시게루가 5번의 도전 끝에 총재로 선출되었다. 이후 10월 1일 임시 국회에서 일본의 제 102대 총리로 취임했다. 이시바 시게루 총리는 그간 자민당 내 비주류 후보로 여겨졌으나, 선거 과정에서 자민당의 지지도 제고를 이끌어 낼 수 있는 후보라는 공감대가 형성되었으며, 방위 전문가로서 안정감 있는 대안으로 여겨지며 끝내 당선으로 이어질 수 있었다. 이시바 총리는 당선 이후 첫 기자회견에서 ‘규칙을 지키고, 일본을 지키고, 국민을 지키고, 지방을 지키고, 청년과 여성의 기회를 지키는 다섯 기둥, 다섯 가지를 실현하겠다'라고 언급했다. 큰 틀에서 전임 총리였던 기시다 내각의 정책 기조가 유지될 것으로 보이며, 오랜 기간 지방 발전이 일본 경제의 기폭제라는 입장을 밝혀온 만큼 지방 활성화와 디플레이션 탈출이 이시바 내각의 최우선 과제가 될 것으로 예상된다. 금리 인상에 대한 이시바 총리의 입장 변화이시바 총리 취임 직후에는 엔케리 트레이드 청산 우려가 확대되며 주요국 증시 뿐만 아니라 가상자산 시장의 변동성이 다소 확대되었다. 이는 과거 언론 인터뷰에서 이시바 총리가 ‘일본이 마이너스 금리를 종료해 올바른 정책 궤도에 올랐다'라고 언급하는 등 통화정책 긴축 지지의 의견을 다소 피력했기 때문이었다. 하지만 이시바 총리는 취임 직후 일본 중앙은행 총재와 면담을 통해 ‘일본이 추가로 금리를 인상할 환경에 놓여있다고 생각하지 않는다'라고 언급하는 등 금리 인상에 대한 입장 변화가 나타나고 있으며, 당분간 보수적인 통화정책이 유지될 것으로 예상된다. 일본발 금리 이슈가 가상자산 시장에 미칠 영향은 제한적일 것으로 판단된다. 일본 디플레이션 탈출의 Key, 웹3와 블록체인일본 경제의 최대 화두는 ‘디플레이션 탈출 여부'이다. 90년대 버블 경제 붕괴 이후 일본은 잃어버린 30년에 직면하게 되었고, 초고령화 및 저출산 문제, 아날로그 선호 문화, 내수 중심의 갈라파고스화 등과 맞물려 기나긴 디플레이션이 지속되었다. 이에 전임 총리였던 기시다 총리는 새로운 자본주의 계획을 통해 인재양성, 과학기술, 스타트업, GX(그린 트랜스포메이션), DX(디지털 트랜스포메이션)에 대한 집중 투자를 실시했으며, 스타트업 지원을 위한 5개년 계획 등을 마련했다. 이와 맞물려 올해 8월 웹엑스 2024 기조연설에서 기시다 총리는 ‘웹3와 블록체인 기술이 일본 사회 문제 해결에 필수적인 기술'임을 선언하고, 그동안 과감한 세제 및 법률 개혁, 규제프레임워크 개선을 통해 웹3 프로젝트들을 다방면으로 지원해왔음을 강조했다. 기시다 내각을 계승한 이시바 총리 또한 디플레이션 극복이라는 과제에 직면해있다. 그 해결방안은 기시다 총리의 정책과 크게 다르지 않을 것으로 예상된다. 다만 이시바 총리의 경우 ‘지역 활성화'를 보다 강조하고 있어, 디지털 기술을 활용한 지역 재생 정책이 보다 적극적으로 실행될 것으로 예상된다. 이시바 총리의 지방창생2.0 전략이시바 총리의 자민당 총재 선거 시 발간한 정책집을 보면 ‘지방이 일본 경제 성장의 주역'이라는 점을 강조하면서 [지방창생 2.0] 정책들이 정리되어 있다. 주된 내용은 지방경제∙생활환경 창생본부를 창설하고, 중앙부처의 지방 이전 추진, 인터넷 통신환경 정비를 통한 정보격차 제로 추진, 지방 기업 진출 인센티브 지원 등의 내용들이 포함되어 있다. 주목해야 할 점은 NFT와 블록체인이 지역 관광 활성화의 주요 기술로 여겨지고 있다는 점이다. 각 지역의 음식과 관광 경험 등 독특한 자산을 디지털화하여 더욱 많은 사람들에게 알리고, 일본 지역의 다양한 아날로그의 가치를 세계 시장에서 최대한 끌어올리는 것이 주요 목표이다. 또한 메타버스와 블록체인 기술이 지역 관광명소, 공공기관, 교육기관과 전면적으로 연계되어 일상생활에서 디지털 기술을 직접 경험할 수 있는 활로가 더욱 확대될 것으로 예상된다. NFT를 활용한 지역경제 활성화 시도이미 일본에서는 NFT를 활용한 다양한 지역경제 활성화 시도들이 존재한다. 일본의 고향납세제도는 자기의 고향 또는 지원하고 싶은 지자체에 기부를 하고, 답례품을 받는 제도로 NFT가 답례품 품목에 포함되어 있다. 비단잉어가 상징인 일본 야마코시 마을은 비단잉어를 활용한 NFT를 만들었으며, 이는 마을의 주요 수익원으로 거듭나고 있다. 또한 가시마시 마을에서는 NFT를 구입할 경우 ‘디지털 주민’의 자격이 주어져 마을 내 여러 행사에 참여할 수 있는 권리가 주어진다. 고령화, 인구감소, 지방소멸 문제에 직면한 일본은 최근 몇년간 IT 기술을 활용해 이를 극복하고자 했으며, 이시바 내각 출범 이후 NFT와 블록체인을 활용한 일본 소멸지역 콘텐츠 부각 및 관광 활성화 시도가 더욱 적극적으로 이루어질 것으로 예상된다. 본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 업비트 투자자보호센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다. 따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위에 대하여 어떠한 책임도 지지 않습니다. 경우에 따라 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. 본 자료는 어떠한 경우에도 고객의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.☞ 업비트 리포트 원문 바로가기

업비트(UPbit)

2024.10.23

-

[고팍스] 밈에서 메인스트림으로: 솔라나의 진화와 ETF 승인의 임계점

[고팍스] 밈에서 메인스트림으로: 솔라나의 진화와 ETF 승인의 임계점목차1.블록체인의 도전과 솔라나의 등장2.솔라나의 기술적 혁신3.솔라나의 성장 동력: Meme4.솔라나 핵심 dApp 생태계5.ETF를 앞둔 솔라나6.마무리블록체인의 도전과 솔라나의 등장블록체인 기술이 Web2의 편의성과 효율성에 근접하기 위해서는 확장성 문제 해결이 필수적이다. 이는 단순한 기술적 과제를 넘어 블록체인의 대중 채택을 위한 핵심 요소다. 블록체인의 근본적인 구조는 모든 거래를 분산 장부에 기록하고, 네트워크 전체가 이를 검증하고 공유해야 한다. 이 과정에서 불가피하게 발생하는 시간과 비용은 사용자 경험과 실용성에 직접적인 영향을 미친다.현재 주요 블록체인들은 각자의 방식으로 확장성 문제를 해결하려 노력하고 있다. 이더리움은 Layer 2 솔루션인 롤업(roll-up)을 통해 메인 체인의 부담을 줄이고, 샤딩(sharding)을 통해 네트워크를 여러 조각으로 나누어 병렬 처리 능력을 향상시키려 한다. 트론은 위임지분증명(DPoS) 방식을 채택하여 빠른 거래 처리를 추구하고 있으며, 카르다노는 우로보로스(Ouroboros) 합의 알고리즘을 통해 확장성과 보안성의 균형을 맞추려 노력하고 있다.그러나 이러한 노력에도 불구하고, 대부분의 블록체인은 여전히 거래 처리 속도(TPS)에서 한계를 보이고 있다. 최근 한 달 동안의 체인별 TPS를 살펴보면 이더리움은 최대 119 TPS, 트론은 2,516 TPS, 카르다노는 약 250 TPS에 그치고 있다. 이는 중앙화된 결제 시스템인 Visa의 약 24,000 TPS에 비해 현저히 낮은 수치로, 블록체인 기술이 실생활에서 광범위하게 사용되기 위해 극복해야 할 주요 과제임을 명확히 보여준다.2024년 07월 11일 기준, 최근 한 달 동안의 체인별 TPS 출처이러한 상황에서 Solana(솔라나)는 혁신적인 접근으로 주목받고 있다. 솔라나는 탈중앙성을 유지하면서도 뛰어난 확장성을 제공하는 Layer 1 솔루션으로, 기존 블록체인의 한계를 뛰어넘는 성능을 보여주고 있다. 솔라나 프로젝트의 창시자인 야나톨리 야코벤코(Anatoly Yakovenko)는 퀄컴에서의 경험을 바탕으로 고성능 블록체인 아키텍처를 설계했다. 2020년 메인넷 출시 이후, 솔라나는 이론상 최대 65,000 TPS의 처리 속도를 자랑하며 업계의 주목을 받았다.솔라나의 성능은 단순한 이론적 수치에 그치지 않는다. 2024년 상반기, 밈코인 열풍과 함께 솔라나 네트워크의 실제 사용량이 급증했다. 일일 트랜잭션 수와 활성 주소 수가 가파르게 증가하면서, 솔라나의 확장성과 실용성이 실제 상황에서 검증되었다.솔라나 체인의 하루 트랜잭션과 활성 지갑 양 출처솔라나의 뛰어난 성능 비결은 PoH(Proof of History), Tower BFT, Turbine, Gulf Stream, Sealevel, Pipelining, Cloudbreak, Archivers 등 다양한 혁신적인 기술의 조합에 있다. 이 중 가장 주목할 만한 세 가지 기술은 PoH(Proof of History), Tower BFT, Gulf Stream이다.솔라나의 기술적 혁신1) PoH, Proof of HistoryPoH(Proof of History)는 솔라나의 핵심 기술로, 블록체인에 시간의 개념을 도입했다. 기존 블록체인들이 외부 타임스탬프에 의존하는 것과 달리, PoH는 암호학적으로 검증 가능한 시간을 생성한다. 이는 고빈도 Verifiable Delay Function(VDF)을 사용하여 구현된다. VDF는 순차적인 해시 연산을 수행하며, 각 해시 출력은 다음 해시의 입력이 된다. 이 과정에서 생성된 해시 체인은 특정 시간이 경과했음을 암호학적으로 증명한다.왼쪽: 이전 hash 값을 통해 다음 hash 값 생성 / 오른쪽 : 데이터가 있을 때 hash 값 생성 출처PoH의 주요 장점은 네트워크 노드 간 시간 동기화 문제를 해결한다는 점이다. 기존 블록체인에서는 각 노드가 독립적으로 시간을 측정하고 이를 동기화하는 과정에서 지연이 발생했다. 그러나 PoH를 통해 모든 노드가 동일한 시간 기준을 공유함으로써, 합의 과정이 크게 간소화되고 속도가 향상된다. 또한, 트랜잭션의 정확한 순서를 보장하여 이중 지불 문제를 효과적으로 방지한다.2) Tower BFTTower BFT는 PoH를 기반으로 한 솔라나의 합의 알고리즘이다. 이는 실용적 비잔틴 장애 허용(PBFT) 알고리즘의 변형으로, PoH의 시간 정보를 활용하여 더욱 효율적인 합의를 이룬다. Tower BFT의 핵심은 투표의 '지연 및 점진적 확정' 메커니즘이다. 검증자들은 각 슬롯(약 400ms)마다 투표를 하며, 이 투표는 즉시 확정되지 않고 일정 시간 동안 축적된다.이 과정에서 '투표 타워'가 형성되는데, 타워의 높이가 높아질수록 해당 포크가 최종 체인이 될 확률이 높아진다. 이는 네트워크 분할 상황에서도 빠르게 합의를 이룰 수 있게 해준다. 또한, Tower BFT는 'Rollback'이라는 개념을 도입하여, 네트워크 지연이나 일시적 분할 상황에서도 빠르게 일관성을 회복할 수 있다. 이를 통해 솔라나는 높은 TPS를 유지하면서도 네트워크의 안정성과 보안성을 확보한다.3) Gulf StreamGulf Stream은 솔라나의 독특한 트랜잭션 전파 및 관리 메커니즘이다. 기존 블록체인의 멤풀은 미확인 트랜잭션을 저장하는 대기열 역할을 했다. 이로 인해 네트워크 혼잡 시 트랜잭션 처리 지연이 발생했다. Gulf Stream은 이 개념을 완전히 뒤집어, 멤풀을 제거하고 대신 트랜잭션을 직접 검증자에게 전달한다.Gulf Stream의 핵심은 미래의 리더(블록 생성자) 스케줄을 미리 알려주는 것이다. 클라이언트는 이 정보를 바탕으로 자신의 트랜잭션을 곧 리더가 될 노드에 미리 전송할 수 있다. 이를 통해 리더는 블록 생성 시점에 이미 상당수의 트랜잭션을 가지고 있게 되어, 블록 생성과 전파 속도가 크게 향상된다. 또한, 트랜잭션이 네트워크 전체에 고르게 분산되므로 특정 노드에 부하가 집중되는 것을 방지한다.이더리움에서의 Epoch, Slot, 검증자 선정 도식화이더리움의 경우 32개의 슬롯(Slot)이 1개의 에포크(Epoch)를 구성하고 1개의 슬롯에는 1개의 블록(Block)이 생성될 수 있다. 이것이 이더리움의 시간 단위인데, 매 에포크마다 검증자를 선출한다. 그리고 이 검증자가 멤풀에서 거래를 가져와서 블록을 생성한다.솔라나는 에포크가 일어나기 전 미리 리더(블록 생성자)를 선출한다. 이 부분에서 속도를 좀 더 단축할 수 있다. 하지만 중요한 점은, 솔라나에서는 ‘멤풀’이 없으므로 각 트랜잭션이 리더에게 바로 전달된다는 점이다. 이미 선정된 리더에게 자신의 트랜잭션을 바로 전송하기 때문에 이더리움보다 더 적은 수수료로 빠른 거래를 할 수 있게 만들었다.솔라나의 기술적 혁신은 블록체인의 확장성 문제에 대한 실질적인 해답을 제시하고 있다. PoH, Tower BFT, Gulf Stream 등의 기술은 단순히 TPS를 높이는 것을 넘어, 블록체인의 근본적인 구조를 재정의하고 있다. 이러한 혁신적인 기술들의 조합으로 솔라나는 다른 Layer 1 블록체인들과 차별화된 성능을 제공한다. PoH를 통한 시간의 암호화적 증명, Tower BFT의 효율적인 합의 메커니즘, Gulf Stream의 혁신적인 트랜잭션 관리는 솔라나의 초고속, 저비용 특성을 가능케 한다.실제로 이러한 기술적 우위는 2024년 솔라나 생태계의 폭발적 성장으로 이어졌다. 특히 밈코인 열풍 속에서 솔라나의 성능이 빛을 발했다. 밈코인의 특성상 짧은 시간 내 대량의 거래가 발생하는데, 솔라나의 높은 TPS와 낮은 수수료는 이러한 수요를 완벽히 충족시켰다. 이는 단순히 기술적 우수성을 넘어 실제 사용자들의 니즈를 정확히 파악하고 충족시킨 결과라 할 수 있다.솔라나의 성장 동력: Meme2024년 상반기 크립토 시장은 밈코인(Meme coin) 현상으로 뜨겁게 달아올랐다. 이 현상의 중심에 솔라나가 있었다. '이기적 유전자'의 저자 리처드 도킨스가 제시한 'Meme' 개념에서 파생된 밈코인은, 현재 SNS와 인터넷 문화의 유행을 반영하는 크립토 산업의 뜨거운 감자로 진화했다.특히 솔라나 생태계에서는 트렌드를 주도하는 다양한 밈코인이 등장한다. 대표적으로 'Book of Meme (BONK)'는 인터넷 밈으로 유명한 'Pepe' 캐릭터를 활용해 큰 인기를 얻었다. 이러한 밈코인들의 성공은 솔라나의 기술적 특성과 밀접한 관련이 있다. 솔라나의 낮은 거래 수수료와 빠른 트랜잭션 처리 능력은 밈코인의 폭발적인 거래량을 원활히 소화할 수 있는 완벽한 환경을 제공했다.최근 유행하는 주요 밈코인 목록 및 거래량 출처밈코인 현상은 단순한 투기나 재미를 넘어서는 복합적인 의미를 지닌다. 비록 밈코인이 본질적인 가치 창출이나 특별한 서비스 제공 측면에서는 부족하다는 비판을 받지만, 그 영향력과 시장 규모는 무시할 수 없는 수준에 도달했다. 2024년 상반기 가상자산 분야별 가격 퍼포먼스를 보면, 밈코인 섹터가 타 섹터를 압도하는 성장세를 보였다.2024년 상반기 분야별 가상자산 가격 퍼포먼스 출처밈코인의 역할은 다층적이다. 첫째, 크립토 커뮤니티에 새로운 재미와 활력을 불어넣는다. 둘째, 독특하고 viral한 마케팅 수단으로 활용되어 블록체인 기술에 대한 대중의 관심을 끌어모은다. 셋째, 높은 변동성을 바탕으로 새로운 투자 기회를 제공한다. 물론 이러한 특성으로 인해 프로젝트의 지속가능성과 투명성에 대한 우려가 제기되기도 한다. 그러나 부인할 수 없는 사실은, 밈코인이 솔라나 생태계에 전례 없는 활기와 유동성을 가져왔다는 점이다.중요한 것은, 솔라나 생태계가 단순히 밈코인에만 의존하지 않는다는 점이다. 오히려 밈코인 열풍은 솔라나의 기술적 우수성을 전 세계에 알리는 계기가 되었고, 이를 바탕으로 다양한 혁신적인 프로젝트들이 솔라나 위에서 꽃피우기 시작했다.솔라나의 뛰어난 확장성을 활용한 고빈도 거래(HFT) 프로토콜들은 기존 중앙화 거래소에서나 가능했던 수준의 거래 속도와 효율성을 탈중앙화 환경에서 구현했으며, 초단기 대출이나 플래시론(Flash Loan)을 활용한 복잡한 금융 상품들이 솔라나 위에서 등장시켰다. 이는 기존 이더리움 기반 DeFi와는 차별화된, 솔라나만의 독특한 금융 생태계가 형성되고 있음을 보여준다.또한, 솔라나의 낮은 거래 비용은 마이크로 트랜잭션 기반의 새로운 비즈니스 모델을 가능케 했고 콘텐츠 크리에이터들이 자신의 작품을 tokenize하고 이를 극소량씩 판매할 수 있는 플랫폼들이 출현했다. 이는 기존의 NFT 모델을 넘어서는 새로운 형태의 디지털 자산 유통 방식을 제시한다.결론적으로, 2024년 솔라나의 성장은 밈코인 현상에 의해 촉발되었지만, 그 영향은 훨씬 더 깊고 광범위하다. 밈코인은 솔라나의 기술적 우수성을 전 세계에 알리는 촉매제 역할을 했고, 이를 바탕으로 다양한 혁신적 프로젝트들이 솔라나 생태계에 유입되었다. 이제 솔라나는 단순한 '밈코인의 플랫폼'이 아닌, 차세대 블록체인 혁신의 중심지로 자리잡고 있다.솔라나의 핵심 dApp 생태계2024년 상반기, 솔라나 기반의 dApp 생태계는 폭발적인 성장을 경험했다. 이 성장은 단순한 양적 확대를 넘어, 질적으로도 높은 수준의 혁신을 보여주었다. 스테이킹, 탈중앙화 거래소(DEX), 그리고 탈중앙화 물리적 인프라 네트워크(DePIN) 등 다양한 분야의 서비스들이 솔라나 플랫폼 위에서 꽃피우며 생태계를 지속적으로 확장하고 있다.특히 DePIN 분야의 성장이 주목할 만하다. DePIN은 블록체인 기술을 활용하여 물리적 인프라를 탈중앙화하는 혁신적인 접근 방식이다. 이 분야에서 솔라나의 강점인 낮은 수수료와 빠른 트랜잭션 처리 능력이 핵심 역할을 하고 있다.주요 DePIN 프로젝트들을 살펴보면:1. IO.net : 분산 컴퓨팅 파워를 제공하는 플랫폼으로, 특히 GPU 자원의 공유에 중점을 둔다. 인공지능과 기계학습 분야의 폭발적 성장으로 인한 컴퓨팅 수요 증가에 대응하고 있다.2. Render : 3D 렌더링에 특화된 분산 GPU 네트워크로, 영화, 게임, VR 등 고품질 그래픽이 필요한 산업에 혁신을 가져오고 있다.3. Grass : 유휴 인터넷 대역폭을 활용해 데이터 스크래핑을 수행하는 독특한 서비스로, 웹 데이터의 탈중앙화된 수집과 분석을 가능케 한다.이러한 프로젝트들은 솔라나의 기술적 특성을 최대한 활용하여 기존 중앙화된 서비스에 도전장을 내밀고 있다. 특히 최근 이들 프로젝트의 토큰 상장은 시장의 관심과 함께 실질적인 사용 사례를 입증하고 있다.Jito솔라나 dApp 생태계에서 또 다른 주목할 만한 혁신은 MEV(Maximal Extractable Value) 최적화 솔루션인 Jito다. MEV는 블록 생성자가 트랜잭션의 포함, 제외, 순서 배치를 통해 얻을 수 있는 이익을 의미한다. 이는 블록체인 네트워크의 공정성과 효율성에 중요한 영향을 미치는 요소다.Jito 홈페이지 메인 화면 출처Jito는 솔라나의 독특한 구조에 최적화된 MEV 솔루션을 제공한다. 솔라나는 기존 블록체인과 달리 멤풀 개념이 없고, Gulf Stream 기술을 통해 트랜잭션을 직접 리더에게 전달한다. 이로 인해 '속도 전쟁'이 치열해지고, 스팸 트랜잭션 같은 부작용이 발생했다.Jito-Solana Client는 이러한 문제를 해결하기 위해 경매 메커니즘을 도입했다. 이 시스템은 다음과 같이 작동한다 :1. 가상의 멤풀을 생성하여 경매 진행2. 수익성 높은 트랜잭션을 선별하여 입찰3. 차익거래자들에게 공정한 MEV 포착 기회 제공4. 네트워크 안정성과 보안 강화Jito의 운영 모델은 다음과 같다 :· Solana 토큰을 스테이킹하고 검증자에게 위임· 검증자가 얻은 MEV 이익을 검증자와 유동성 공급자에게 분배· 스테이킹한 Solana 토큰에 대해 Liquid Staking Token인 JitoSOL 제공Jito의 1년 TVL 추이 출처Jito의 TVL(Total Value Locked) 추이를 보면, 시장의 신뢰와 사용량이 꾸준히 증가하고 있음을 알 수 있다. 특히 JitoSOL의 도입으로 사용자들은 스테이킹의 이점을 누리면서도 유동성을 확보할 수 있게 되었다. 이는 DeFi 생태계 내에서 자본 효율성을 크게 향상시키는 혁신이다.솔라나 dApp 생태계의 이러한 발전은 단순한 기술적 진보를 넘어선다. 이는 블록체인 기술이 실제 세계의 문제를 해결하고 가치를 창출하는 방식을 근본적으로 변화시키고 있음을 보여준다. DePIN 프로젝트들은 중앙화된 인프라의 한계를 극복하고 있으며, Jito 같은 솔루션은 블록체인 네트워크의 근본적인 문제를 해결하고 있다.더불어, 이러한 혁신은 솔라나 생태계 전체에 긍정적인 영향을 미치고 있다. 다양한 dApp들의 성공은 더 많은 개발자와 사용자를 솔라나 플랫폼으로 유인하고 있으며, 이는 다시 새로운 혁신을 촉발하는 선순환 구조를 만들어내고 있다.결론적으로, 2024년 솔라나 dApp 생태계는 단순한 성장을 넘어 질적인 진화를 경험하고 있다. DePIN, MEV 최적화, Liquid Staking 등 다양한 분야에서의 혁신은 솔라나가 단순한 '빠른 블록체인'을 넘어 실질적인 문제 해결과 가치 창출의 플랫폼으로 자리잡고 있음을 보여준다.JupiterJupiter는 솔라나 기반의 DEX(탈중앙화 거래소) Aggregator로, 혁신적인 솔루션을 제공하고 있다. 이 플랫폼의 등장은 솔라나 네트워크의 고성능 특성과 결합하여 사용자 경험을 획기적으로 개선하고 있다. 전통적인 DEX에서의 가상자산 스왑은 주로 AMM(Automated Market Maker) 방식으로 이루어지는데, 이는 오더북 기반 거래와 달리 유동성 풀을 활용하여 자산 교환을 수행한다. 그러나 이 방식에는 다양한 토큰 풀의 존재로 인한 복잡성, 최적의 교환 경로를 찾는 데 필요한 리소스 소모, 그리고 개별 사용자가 모든 옵션을 고려하기 어려운 비효율성 등의 한계가 있었다.Jupiter 거래소 Swap 화면 출처Jupiter는 이러한 문제점들을 해결하기 위해 등장했다. DEX Aggregator로서 Jupiter는 여러 유동성 풀의 교환 비율을 동시에 분석하고, 수수료를 고려한 최적의 스왑 경로를 제시하며, 사용자의 개입 없이 최적의 거래를 자동으로 실행한다. 이 플랫폼은 USDC, USDT 등 주요 스테이블코인부터 다양한 밈코인까지 폭넓은 토큰 교환을 지원하여 솔라나 생태계의 다양성을 반영하고 있다.Jupiter의 주요 기능 중 하나는 Limit Order로, 중앙화 거래소의 지정가 주문 기능을 구현했다. 이를 통해 사용자는 원하는 가격에 도달했을 때 자동으로 거래가 실행되도록 설정할 수 있어, 24시간 시장을 모니터링할 필요가 없다. 또한 DCA(Dollar-Cost Averaging) 기능을 제공하여 분할 적립 투자 전략을 자동화했다. 사용자가 지정한 주기로 일정 금액을 자동 투자하여 시장의 변동성을 평균화하고 리스크를 줄이는 전략을 쉽게 구현할 수 있게 되었다.더 나아가 Jupiter는 Value Averaging(VA) 기능을 도입했는데, 이는 DCA의 발전된 형태로 볼 수 있다. VA는 시장 상황에 따라 투자 금액을 동적으로 조절한다. 가격이 하락할 때는 투자 금액을 증가시키고, 상승할 때는 감소시켜 시장의 변동성을 더욱 효과적으로 활용하여 잠재적 수익을 극대화하려는 전략이다.Jupiter에서 제공하는 Value Averaging 서비스 출처Jupiter의 이러한 혁신은 솔라나 DeFi 생태계에 큰 영향을 미치고 있다. 복잡한 DeFi 거래 과정을 단순화하여 사용자 친화적인 인터페이스를 제공함으로써 DeFi의 진입 장벽을 낮추고 있다. 또한 최적의 거래 경로를 자동으로 찾아주어 사용자들이 더 나은 가격에 더 빠르게 거래할 수 있게 했다. 이는 솔라나 네트워크의 활용도를 높이고 더 많은 유동성을 유치하는 데 일조하고 있다.Jupiter의 DCA와 VA 같은 기능은 복잡한 투자 전략을 자동화함으로써 개인 투자자들이 전문적인 투자 기법을 쉽게 활용할 수 있게 했다. 이는 DeFi 시장의 대중화와 성숙화에 기여하고 있다. 또한 Aggregator로서의 역할을 통해 여러 DEX 간의 가격 차이를 줄이는 역할을 하며, 이는 전체 시장의 효율성을 높이는 데 기여한다.결론적으로 Jupiter는 단순한 DEX Aggregator를 넘어 솔라나 기반 DeFi의 핵심 인프라로 자리잡고 있다. 이는 솔라나 생태계의 성숙도를 보여주는 동시에, 앞으로 더 많은 혁신적인 DeFi 서비스들이 솔라나 위에서 개발될 수 있는 가능성을 시사한다. Jupiter의 성공은 솔라나 네트워크의 강점을 잘 활용한 사례로, 고속, 저비용 특성이 복잡한 연산을 요구하는 서비스를 가능케 했고, 이는 다시 솔라나 생태계의 가치를 높이는 선순환을 만들어내고 있다.io.netio.net은 AI와 머신러닝 발전에 따른 GPU 수요 증가 문제를 해결하기 위해 등장한 혁신적인 분산형 물리적 인프라 네트워크(DePIN)다. 최근 AI 기술의 급속한 발전으로 머신러닝에 필요한 GPU 파워에 대한 수요가 폭발적으로 증가했지만, GPU 하드웨어의 높은 가격과 AWS 같은 클라우드 서비스의 부담스러운 비용은 많은 개발자와 기업들에게 진입 장벽으로 작용해왔다. io.net은 이러한 문제를 분산화된 방식으로 해결하고자 한다.io.net 메인 화면 출처io.net의 작동 방식은 AWS의 분산화된 버전이라고 이해할 수 있다. 플랫폼의 핵심인 IO Cloud에서는 개인 사용자들(IO Worker)이 자신의 GPU 컴퓨팅 파워를 제공한다. 이 리소스 풀을 필요로 하는 사용자들은 USDC나 일반 신용카드로 결제하여 Cluster를 배포하고 IO Cloud의 컴퓨팅 파워를 이용할 수 있다. 이는 기존의 중앙화된 클라우드 서비스와 달리, 유휴 GPU 자원을 효율적으로 활용하고 비용을 절감할 수 있는 혁신적인 모델이다.IO Worker로 참여하기 위한 하드웨어 요구사항은 비교적 접근성이 높다. NVIDIA GeForce RTX 30xx 시리즈 그래픽카드나 Apple의 M1, M2, M3 칩을 탑재한 기기, 그리고 충분한 RAM과 SSD 용량을 갖춘 컴퓨터면 참여가 가능하다. 이는 많은 개인 사용자들이 자신의 유휴 컴퓨팅 자원을 활용해 수익을 창출할 수 있는 기회를 제공한다.io.net과 유사한 개념의 DePIN 프로젝트로 Render Network가 있다. 두 프로젝트 모두 GPU 파워의 분산화를 목표로 하지만, 각각의 초점은 다르다. io.net이 주로 병렬 학습, 강화학습, 파라미터 튜닝 등 AI와 머신러닝 분야에 초점을 맞추고 있다면, Render Network는 아티스트들의 3D 렌더링 작업과 같은 그래픽 집약적 태스크에 최적화되어 있다.io.net과 같은 프로젝트의 성공은 여러 측면에서 의미가 있다. 첫째, AI와 머신러닝 기술의 민주화에 기여한다. 고비용 문제로 인해 대기업이나 연구소에서만 수행할 수 있었던 대규모 AI 학습을 개인 개발자나 소규모 스타트업도 수행할 수 있게 되었다. 둘째, 자원의 효율적 활용을 촉진한다. 전 세계에 분산된 유휴 GPU 자원을 효과적으로 활용함으로써 전체적인 컴퓨팅 효율성을 높인다. 셋째, 새로운 형태의 공유 경제 모델을 제시한다. 개인이 자신의 컴퓨팅 자원을 공유하고 이에 대한 보상을 받는 모델은 블록체인 기술이 만들어낸 새로운 경제 패러다임을 보여준다.io.net과 같은 DePIN 프로젝트들은 블록체인 기술의 실용적 적용 사례로서 큰 의미를 지닌다. 솔라나 생태계에서 이러한 혁신적인 프로젝트들이 계속해서 등장하고 성장한다면, 이는 솔라나의 가치와 활용도를 더욱 높이는 데 기여할 것이며, 나아가 전체 블록체인 산업의 발전에도 긍정적인 영향을 미칠 것이다.ETF를 앞둔 솔라나솔라나(SOL)의 ETF 승인 가능성이 대두되면서 가상자산 시장의 관심이 집중되고 있다. 2024년 7월 현재, 비트코인은 이미 현물 ETF가 출시되었고 이더리움도 ETF 출시를 앞두고 있는 상황에서, 솔라나가 다음 주자로 부상하고 있다. 2024년 7월 8일, 자산운용사 반에크(VanEck)와 21셰어스(21Shares)가 SEC에 솔라나 현물 ETF 상장 심사를 요청하면서 이러한 기대감이 더욱 고조되고 있다.ETF 관련 비트코인의 주요 모멘텀과 가격 추이 출처솔라나의 최근 성과는 주목할 만하다. DEX 거래량에서 이더리움을 추월했으며, 기관 투자자들의 SOL에 대한 순유입도 증가하고 있다. 이러한 흐름은 솔라나 ETF 승인 가능성에 대한 긍정적인 신호로 해석될 수 있다.가상자산 시장으로의 기관 자금 유입 출처 / 체인별 DEX 거래량 출처그러나 솔라나의 ETF 승인 과정은 비트코인이나 이더리움과는 다른 양상을 보일 것으로 예상된다. SEC의 ETF 심사 과정에는 '19b-4'(거래소 규칙 변경 제안서)와 'S-1'(등록 설명서) 두 가지 서류가 필요하다. 솔라나의 경우, 아직 선물 ETF 상품이 없는 상태에서 바로 현물 ETF 승인을 추진하고 있어 과정이 더욱 복잡할 수 있다.가장 큰 걸림돌은 '증권성' 문제다. 2023년 6월 SEC가 바이낸스를 상대로 제기한 소송에서 솔라나를 포함한 12개의 가상자산이 증권성이 있다고 밝힌 바 있다. 증권성 여부는 '하위 테스트(Howey Test)'를 통해 판단되는데, 이는 1) 금전 투자, 2) 투자 수익 기대, 3) 공동 기업 투자, 4) 제3자 노력에 따른 수익 발생이라는 네 가지 기준을 포함한다. 만약 솔라나가 증권으로 판단된다면, 기존 가상자산 거래소에서의 거래 중단과 SEC의 강력한 규제 대상이 될 수 있다.SEC가 증권으로 규정한 가상자산 목록 출처따라서 솔라나 ETF 승인을 위해서는 SOL이 증권이 아니라는 것을 입증해야 하는 과제가 있다. 또한 선물 ETF 부재 문제도 해결해야 한다. 이러한 과제들로 인해 솔라나의 ETF 승인 과정은 상당한 시간이 소요될 것으로 예상된다.한편, 솔라나 ETF의 승인 여부는 미국의 정치 상황과도 밀접하게 연관될 수 있다. 2024년 미국 대선에서 트럼프와 바이든의 가상자산 정책이 상반되는 만큼, 선거 결과가 ETF 승인에 영향을 미칠 가능성이 있다. 특히 트럼프가 친크립토 성향을 보이고 있어, 그의 당선은 크립토 시장에 긍정적인 영향을 미칠 수 있다.SOL ETF 상장 심사 요청 이후 SOL 가격이 10% 급등한 것은 시장이 ETF 승인에 대한 기대감이 크다는 것을 보여준다. 과거 비트코인과 이더리움의 사례에서도 볼 수 있듯이, ETF 승인은 해당 자산의 가격 상승으로 이어지는 경향이 있다.결론적으로, 솔라나의 ETF 승인 가능성은 가상자산 시장에 새로운 활력을 불어넣고 있지만, 아직 해결해야 할 과제들이 많이 남아있다. 증권성 문제 해결, 선물 ETF 도입, 그리고 규제 당국의 승인 등 여러 난관을 극복해야 한다. 또한 미국의 정치적 상황 변화도 주시해야 할 요소다. 이러한 복잡한 상황 속에서 솔라나 ETF의 승인 여부와 그 과정은 앞으로 가상자산 시장의 주요 관심사가 될 것으로 보인다.현물 ETF 승인과 가격 상승ETF 승인이 가상자산 가격 상승으로 이어지는 현상은 여러 복합적인 요인들이 작용한 결과다. 이는 단순한 투기적 기대감을 넘어 시장 구조와 투자자 행태의 근본적인 변화를 반영한다.첫째, ETF는 가상자산 시장에 대규모 유동성을 유입시키는 촉매제 역할을 한다. 미국의 대형 자산운용사인 Grayscale, BlackRock, Fidelity 등이 비트코인과 이더리움 ETF를 출시하면서 기관 투자자들의 참여가 크게 늘어났다. 이들 기관의 대규모 현물 매수는 시장에 강력한 매수 압력을 형성한다.비트코인 현물 ETF 자금 유입 추이 출처실제로 최근의 데이터를 보면, Mt.Gox 파산으로 인한 채권자 변제, 독일 정부의 대량 비트코인 매도, Genesis Trading의 청산 등 대규모 매도 압력에도 불구하고 기관들의 매수세가 이를 상쇄하고 있다. BTC ETF의 연속적인 순유입과 총 보유량 증가는 이를 잘 보여준다.둘째, ETF는 가상자산 투자에 대한 접근성을 크게 높인다. 기존에 가상자산을 직접 구매하고 보관하는 것은 기술적 지식과 보안 리스크를 수반했다. 하지만 ETF를 통해 투자자들은 기존의 증권 거래 플랫폼을 통해 손쉽게 가상자산에 투자할 수 있게 되었다. 이는 개인 투자자뿐만 아니라 기관 투자자들에게도 큰 장점이다.기관 투자자들의 경우, ETF를 통한 투자는 규제 준수, 보관, 보안 등의 문제를 한 번에 해결할 수 있는 방법이다. 복잡한 KYC(Know Your Customer) 절차나 디지털 월렛 관리의 부담 없이 친숙한 금융 상품을 통해 가상자산에 투자를 할 수 있게 된 것이다.셋째, ETF의 등장은 가상자산의 제도권 편입을 의미하며, 이는 시장의 신뢰도와 안정성 향상으로 이어진다. SEC의 ETF 승인은 가상자산이 정식 투자 자산으로 인정받았다는 신호로 해석될 수 있다. 이는 더 많은 기관 투자자들의 참여를 유도하고, 시장의 성숙도를 높이는 효과가 있다.넷째, ETF는 가상자산 시장의 가격 발견 기능을 개선한다. 기관 투자자들의 참여가 늘어나면서 시장의 효율성이 높아지고, 가격 변동성이 감소할 가능성이 있다. 이는 장기적으로 가상자산 시장의 안정성을 높이는 요인이 될 수 있다.다섯째, ETF는 포트폴리오 다각화의 새로운 수단을 제공한다. 전통적인 자산과의 낮은 상관관계를 보이는 가상자산은 분산 투자의 도구로 주목받고 있다. ETF의 등장으로 기관 투자자들은 더욱 쉽게 가상자산을 포트폴리오에 편입할 수 있게 되었다.ETF 상장 이후 비트코인과 금의 가격 변화 추이 출처금 ETF의 사례는 가상자산 ETF의 잠재적 영향을 가늠할 수 있는 좋은 비교 대상이다. 금 ETF 출시 이후 금 가격이 크게 상승한 것처럼, 가상자산 ETF도 유사한 효과를 가져올 것으로 기대된다. ETF를 통해 현물을 직접 구매하지 않고도 투자할 수 있게 되면서 유동성이 증가하고, 이는 가격 상승으로 이어질 수 있다.결론적으로, ETF의 승인은 가상자산 시장에 구조적인 변화를 가져오고 있다. 유동성 증가, 접근성 개선, 제도권 편입, 시장 효율성 향상 등의 효과가 복합적으로 작용하여 가격 상승 압력을 만들어내고 있다. 비트코인을 시작으로 이더리움, 그리고 잠재적으로 솔라나까지, ETF의 영향력은 가상자산 시장 전반으로 확대될 것으로 예상된다.다만, 이러한 긍정적 전망에도 불구하고 가상자산 시장의 고유한 리스크, 규제 환경의 변화, 기술적 진보 등 다양한 변수들이 존재한다는 점을 항상 유념해야 할 것이다. ETF는 가상자산 시장의 성장과 안정화에 기여할 수 있는 중요한 요소지만, 시장의 근본적인 가치와 기술적 혁신이 뒷받침되어야만 지속 가능한 성장이 가능할 것이다.마무리솔라나는 블록체인 기술의 핵심 과제인 '트릴레마(확장성, 보안성, 탈중앙화)'를 해결하려는 노력 중 특히 사용자 경험에 초점을 맞춘 프로젝트로 평가받고 있다. 사용자 친화적인(User-Friendly) 블록체인을 꼽자면 단연 솔라나가 두각을 나타낸다고 할 수 있다. 솔라나가 이룬 주요 성과는 빠른 거래 속도와 낮은 수수료의 실현이다. 이는 블록체인 기술의 대중화를 위해 극복해야 할 가장 중요한 장벽 중 하나였다.솔라나의 성공은 단순히 기술적 우수성에만 기인하지 않는다. '재미와 관심'이라는 요소가 솔라나 생태계의 성장에 중요한 역할을 했다. 밈코인 열풍은 솔라나 플랫폼의 장점을 십분 활용할 수 있는 완벽한 사례였다. 이를 통해 솔라나는 대중의 관심을 끌며 동시에 플랫폼의 성능을 입증할 수 있었다. 또한 DePIN 프로젝트들의 성장은 AI 기술의 발전과 맞물려 솔라나의 실용성을 더욱 높이고 있다.다양한 DeFi 서비스들은 솔라나 생태계에 풍부한 유동성을 공급하는 역할을 하고 있다. 이는 단순히 투기적 수요를 넘어 실질적인 금융 서비스의 제공을 의미하며, 솔라나 생태계의 지속가능성을 높이는 요인이 되고 있다.현재 가상자산 시장의 흐름을 고려할 때, 솔라나 ETF에 대한 수요가 존재한다는 점은 명확해 보인다. 비트코인, 이더리움에 이어 솔라나가 ETF 승인을 받게 된다면, 이는 솔라나의 시장 지위를 한층 강화시킬 것이다. ETF 승인이 가격에 미칠 정확한 영향을 예측하기는 어렵지만, 분명한 것은 ETF를 통해 유입될 새로운 유동성이 솔라나 생태계를 더욱 활성화시킬 것이라는 점이다.그러나 이러한 긍정적 전망에도 불구하고, 솔라나가 직면한 과제들도 존재한다. 먼저, SEC의 증권성 판단 문제를 해결해야 한다. 또한, 네트워크의 안정성과 탈중앙화 수준에 대한 우려도 지속적으로 제기되고 있다. 이러한 문제들을 어떻게 해결해 나가느냐가 솔라나의 장기적 성공을 좌우할 것이다.결론적으로, 솔라나는 블록체인 기술의 대중화를 앞당기는 데 중요한 역할을 하고 있다. 사용자 경험의 개선, 다양한 응용 사례의 구현, 그리고 풍부한 생태계의 조성을 통해 솔라나는 블록체인 기술의 실용적 가치를 입증하고 있다. ETF 승인은 이러한 솔라나의 노력에 대한 인정이자, 더 큰 성장의 기회가 될 것이다. 앞으로 솔라나가 어떻게 현재의 모멘텀을 이어가고, 남은 과제들을 해결해 나갈지 주목할 필요가 있다. 솔라나의 성공은 단순히 한 프로젝트의 성공을 넘어, 블록체인 기술의 미래와 대중화의 가능성을 보여주는 중요한 지표가 될 것이다.면책 조항 : 본 게시물은 단순한 정보 제공과 교육을 위해 작성된 문서이며, 특정 가상자산에 대한 추천을 하는 것이 아닙니다. 해당 내용을 바탕으로 투자 결정을 하지 마십시오. 본지는 어떠한 투자적, 법률적 책임 등을 지지 않습니다.☞ 고팍스 리포트 원문 바로가기

고팍스(GOPAX)

2024.10.23

-

[고팍스] 비트코인은 가치 저장소인가요?

[고팍스] 비트코인은 가치 저장소인가요?비트코인은 디지털 시대의 금으로 묘사되곤 합니다. 고팍스 아카데미에서 비트코인이 가치 저장소인지 대한 논쟁들을 살펴보시기 바랍니다.들어가며안전 자산이라 하면 금이나 은과 같은 귀금속이 떠오를 수 있습니다. 이는 전통적인 시장의 혼란에 대비하기 위해 개인들이 모여드는 투자 상품입니다.비트코인이 이러한 자산의 뒤를 따라갈 것인지에 대한 격렬한 논쟁이 벌어져 왔습니다. 이번 아티클에서는 가치 저장소로서 비트코인에 대한 주요 논쟁들을 살펴보겠습니다.가치 저장소란 무엇인가요?가치 저장소란 시간이 지나도 가치를 유지하는 자산을 의미합니다. 만약 여러분이 좋은 가치 저장소를 오늘 구매했다면, 시간이 지나도 그 가치가 떨어지지 않을 것이라고 확신할 수 있을 것입니다. 여러분은 향후 자산이 동등한 가치를 갖고 있을 것이라 기대할 수 있습니다(더 높아지지 않는다면).이러한 “안전 자산”이라 하면 은이나 금이 떠오를 수 있습니다. 우리는 해당 자산들이 가치를 보존해왔던 몇 가지 이유에 대해 살펴볼 것입니다.좋은 가치 저장소의 조건은 무엇인가요?좋은 가치 저장소의 조건을 이해하기 위해 먼저, 좋지 못한 가치 저장소의 조건에 대해 살펴보겠습니다. 만약 우리가 무언가를 장기간 보존하고자 한다면, 당연히 내구성이 있어야 합니다. 음식을 생각해 봅시다. 사과나 바나나는 고유한 가치를 갖고 있는데, 사람에게는 살아가기 위한 영양분이 필요하기 때문입니다. 음식이 귀해진다면 사과나 바나나의 가치는 분명 크게 상승할 것입니다. 그러나 이 때문에 사과나 바나나가 좋은 가치 저장소가 되는 것은 아닙니다. 이를 안전한 곳에 수년간 보관하면 분명 품질이 떨어져 가치가 상당히 낮아질 것이기 때문입니다.그런데 만약 본질적인 가치를 갖는 동시에 내구성을 갖고 있는 것이라면 어떨까요? 마른 파스타는 어떨까요? 사과나 바나나보다는 오래가지만, 여전히 가치를 보존한다고 장담할 수는 없습니다. 파스타는 쉽게 구할 수 있는 재료를 사용해 값싸게 생산됩니다. 누구나 더 많은 파스타를 시장에 공급할 수 있고, 공급이 수요를 초과해 유통되는 파스타 가격이 내려갈 수 있습니다. 따라서, 무언가가 가치를 유지하기 위해서는 반드시 희소하기도 해야 합니다.일부는 명목 화폐(달러, 유로, 옌)가 장기간 가치를 보존하기 때문에 부를 저장하기 좋은 수단이라 생각합니다. 그러나 실제로는 더 많은 화폐가 발행됨에 따라(파스타처럼) 구매력이 급격히 떨어지는 좋지 못한 가치 저장소입니다. 여러분은 노후 자금을 인출하여 매트리스 아래에 20년간 보관할 수 있지만, 이를 마침내 사용하려 할 때는 동일한 구매력을 갖고 있지 않을 것입니다.2000년 당시 10만 달러를 갖고 있었다면 지금보다 훨씬 많은 것을 살 수 있습니다. 이는 주로 상품과 서비스의 가격 상승을 의미하는 인플레이션 때문입니다. 많은 경우, 이러한 인플레이션은 화폐를 더 많이 발행하는 정부의 관행을 따라 명목 화폐 공급량이 과도해지기 때문에 발생합니다.설명을 위해 여러분이 1천억 달러의 25%인 250억 달러를 갖고 있다고 해보겠습니다. 시간이 지나고 정부는 경기를 부양하기 위해 8천억 달러를 추가로 발행하기로 결정합니다. 여러분의 달러 보유 비율은 갑작스레 3%까지 떨어집니다. 상당한 자금이 유통되고 있기 때문에, 여러분의 자금은 전과 같은 구매력을 갖지 못합니다.시간이 지나며 감소하는 구매력앞서 언급한 파스타의 경우처럼, 달러 또한 생산 비용이 많이 들지 않습니다. 위와 같은 상황은 언제라도 발생할 수 있습니다. 좋은 가치 저장소는 시장에 새로운 단위가 넘쳐나는 것을 제한해야 합니다. 즉, 여러분의 몫은 적어도 아주 천천히 줄어들어야 합니다.금을 예로 들자면, 우리는 금의 공급량이 한정적이라는 것을 압니다. 우리는 또한 금을 채굴하기나 무척 어렵다는 것도 압니다. 따라서 금의 수요가 갑작스레 증가하더라도, 이는 프린터를 켜고 더 많은 금을 찍어내는 것과 같은 사안은 아닌 것입니다. 금은 언제나처럼 땅에서 캐내야 합니다. 수요가 몰릴 수도 있지만, 이를 충족시키기 위해 실제로 공급이 늘어날 수는 없습니다.비트코인이 가치 저장소라는 주장비트코인 초창기 때부터, 지지자들은 가상자산을 단순한 디지털 통화보다 “디지털 금”과 유사하다고 주장해 왔습니다. 이러한 설명들은 최근 다수의 비트코인 지지자들로부터 반복되고 있습니다.비트코인이 가치 저장소라는 주장에 따르면 이는 인류에게 알려진 가장 훌륭한 자산 중 하나입니다. 이러한 주장을 지지하는 이들은 시간이 지나도 가치가 평가 절하되지 않기 때문에 비트코인이 부를 저장하는 최고의 방법이라고 믿습니다.비트코인의 변동성은 무척 큰 것으로 알려져 있습니다. 많은 이들이 하루에 가치가 20% 하락할 수 있는 자산을 가치 저장소로 간주할 수 있지는 않을 것입니다. 하지만 이러한 큰 하락을 고려하더라도, 비트코인은 여전히 오늘날 성과가 가장 좋은 자산 유형입니다. 그렇다면 비트코인이 가치 저장소로 간주되는 이유는 무엇일까요?희소성비트코인의 공급량이 한정되어 있다는 것은 비트코인이 가치 저장소라는 주장의 가장 설득력 있는 논거 중 하나일 것입니다. 우리의 아티클 비트코인은 무엇인가요?를 기억하고 계실 것이듯, 비트코인은 절대로 2천 1백만 개 이상 존재할 수 없습니다. 프로토콜은 이를 변경할 수 없는 규칙으로 명시하고 있습니다. 새로운 코인이 생성되는 유일한 방식은 마이닝 과정을 통해서이며, 이는 금을 채굴하는 방법과 어느 정도 유사한 것입니다. 그러나 땅에 구멍을 뚫는 대신, 비트코인 마이너들은 연산 능력을 사용해 암호학적 수수께끼를 풀어갑니다. 이를 통해 새로운 코인을 얻게 됩니다.시간이 지나며, 반감이라 하는 사건을 통해 보상은 감소합니다. 이를 보상이 반으로 줄어드는 것으로 추측하셨다면, 정확히 맞추신 것입니다. 비트코인 초창기, 시스템은 유효한 블록을 생성한 마이너에게 50 BTC를 보상으로 지급했습니다. 첫 번째 반감기 때, 이는 25 BTC로 감소했습니다. 이어지는 반감에서는 12.5 BTC로 절반이 되었으며, 다음 반감기에서는 블록당 마이너의 보상은 6.25 BTC로 줄어듭니다. 해당 과정은 코인의 마지막 일부가 유통량에 포함되는 100년 이상 계속될 것입니다.이를 앞선 명목 화폐 예시와 유사하게 비교해 보겠습니다. 여러분이 수년 전 비트코인 공급량의 25%(즉, 5,250,000 코인)를 구매했다고 해보겠습니다. 누구도 시스템상에 코인을 추가할 수 없기 때문에, 여러분이 해당 코인을 보유했을 당시, 여러분의 비율은 동일하게 유지될 것이라는 걸 아셨을 것입니다. 여기엔 오래된 형태의 정부도 없습니다(아래에서 설명). 따라서 2010년 최대 공급량의 25%에 해당하는 비트코인을 구매했다면(그리고 팔지 않고 보유했다면), 오늘날에도 여전히 25%의 비트코인을 보유하고 있는 것입니다.탈중앙성비트코인은 오픈소스 소프트웨어이기 때문에 다음과 같이 생각하실 수도 있습니다. 코드를 복사해서 1억 개의 코인을 추가한 나만의 버전을 만들어야지. 실제로 그렇게 할 수 있습니다. 소프트웨어를 복사하고, 이를 변경하여, 노드를 운영한다고 해보겠습니다. 모든 게 잘 작동하는 것처럼 보입니다. 한 가지 문제라면 접속할 다른 노드가 없다는 것입니다. 비트코인 네트워크 구성원들은 소프트웨어의 매개 변수를 변경하는 즉시, 여러분을 무시하기 시작할 것입니다. 여러분은 포크를 진행했으며, 여러분이 실행하는 프로그램은 더 이상 비트코인처럼 세계적으로 수용되는 것이 아닙니다. 여러분이 방금 한 일은 모나리자의 사진을 찍고, 이제 두 모나리자가 있다고 주장하는 것과 기능적으로 동일합니다. 여러분은 스스로 그렇게 생각하실 수는 있지만, 다른 이들은 그렇게 생각하지 않을 것입니다.우리는 비트코인에 일종의 정부가 있다고 말했습니다. 해당 정부는 소프트웨어를 실행하는 모든 사용자로 구성됩니다. 프로토콜을 변경하기 위해서는 다수의 사용자가 그러한 변경에 동의할 때만 가능합니다.다수를 설득해 코인을 추가하는 일은 쉽지 않을 것인데, 결국 이들 재산 가치를 떨어뜨릴 것인지 묻는 것이기 때문입니다. 오늘날에는 심지어 네트워크 전반에서 대수롭지 않아 보이는 기능에 대한 합의를 달성하는 데도 수년이 걸립니다.네트워크 규모가 커짐에 따라, 변화를 이끌어내는 것은 더욱 힘들어질 것입니다. 그러므로 보유자들은 공급량이 폭등하지 않는다고 합리적으로 확신할 수 있습니다. 소프트웨어는 인간이 만들었지만, 네트워크의 탈중앙성은 비트코인이 임의로 변경될 수 있는 코드보다는 천연 자원과 유사하게 작동함을 의미합니다.좋은 통화의 속성비트코인을 가치 저장소라고 믿는 이들은 비트코인이 좋은 통화의 속성을 가졌다고 주장합니다. 비트코인이 단지 희귀한 디지털 자원일 뿐만 아니라, 오랜 세월 통화에서 채택되어 온 전통적인 특징들을 공유한다는 것입니다.금은 처음부터 문명 사회의 통화로 사용되어 왔습니다. 여기에는 몇 가지 이유가 있습니다. 앞서 내구성과 희소성에 대해 이야기 했습니다. 이는 좋은 자산을 만들지만, 좋은 형태의 통화까지는 아닙니다. 여기에는 대체 가능성, 휴대성, 가분성이 필요합니다.대체 가능성대체 가능성(Fungibility)은 각 단위들이 구분되지 않는다는 걸 의미합니다. 여러분은 두 온스의 금을 얻을 수 있으며, 그 가치는 동일합니다. 이는 주식과 현금의 경우에도 마찬가지입니다. 어떤 단위를 보유하고 있느냐는 중요하지 않으며, 같은 종류의 자산은 모두 동일한 가치를 갖게 될 것입니다.비트코인의 대체 가능성은 까다로운 주제입니다. 여러분이 어떤 코인을 보유하고 있는지는 실제로 문제가 되지 않아야 합니다. 대부분의 경우, 1 BTC는 1BTC입니다. 그러나 각 단위가 이전 트랜잭션과 연결될 수 있다는 점을 고려하면, 상황이 복잡해집니다. 훗날 누군가 수령한 비트코인을 범죄 행위에 관련된 것으로 판단해 기업들이 자금을 블랙리스트에 올리는 사례도 있었습니다.이것이 왜 중요할까요? 그 이유를 알기란 쉽지 않습니다. 여러분이 1달러 지폐로 무언가를 구매할 때 상점 주인이나 여러분은 해당 지폐가 세 번의 거래 전 어디에서 사용되었는지 알지 못합니다. 거래 기록이라는 개념이 없으며, 새로운 지폐가 기존의 것보다 더 가치 있지도 않습니다.그러나 최악의 경우, 오래된 비트코인(더 많은 기록을 가진)은 최신 비트코인보다 더 낮은 가격에 팔릴 수도 있습니다. 누구에게 이를 묻느냐에 따라 이러한 상황은 비트코인에 가장 큰 위협이 되는 일일 수도 있고, 걱정할 일이 아닐 수도 있습니다. 어쨌거나, 현재까지 비트코인은 기능적으로 대체 가능합니다. 그동안 코인이 동결된 적은 의심스러운 기록이 있었던 때뿐이었습니다.휴대성휴대성은 특정 자산을 쉽게 전송할 수 있다는 걸 의미합니다. 1만 달러를 백 달러로 지폐로 전달하는 것은 어떨까요? 충분히 간단한 일입니다. 1만 달러에 해당하는 석유는 어떨까요? 쉽지 않습니다.좋은 통화가 되려면 작은 형태일 필요가 있습니다. 휴대가 간편하여 개인들이 상품과 서비스에 지불할 수 있어야 합니다.전통적으로 금은 이러한 부분에서 탁월했습니다. 이 글을 작성하는 시점, 보통의 금화는 대략 1,500달러의 가치를 갖습니다. 여러분이 온전한 한 온스에 해당하는 금을 구매하는 일은 드물 것이며, 따라서 더 적은 액면가의 금은 더 적은 공간을 차지하게 됩니다.비트코인은 실제로 귀금속보다 전송하기가 더욱 용이합니다. 심지어 비트코인은 물리적 공간을 차지하지도 않습니다. 여러분은 손바닥 크기만한 하드웨어 기기에 1조 달러에 해당하는 자산을 보관할 수도 있습니다.십만 달러에 해당하는 금(현재 20톤 이상)을 옮기는 데는 엄청난 노력과 비용이 듭니다. 현금의 경우에도 100달러 지폐를 담은 다수의 화물 운반대를 옮겨야 할 것입니다. 비트코인은 1달러도 안 되는 비용으로 동일한 금액을 세계 어디로나 전송할 수 있습니다.가분성통화의 필수적인 속성 중 하나는 가분성이며, 이는 작은 단위로 나눌 수 있는 능력입니다. 금의 경우 한 온스의 동전의 가운데를 잘라 두 개의 반 온스 금을 만들 수 있습니다. 동전 위에 멋지게 그려진 독수리나 물소의 프리미엄을 잃게 될 수 있지만, 금의 가치는 동일하게 유지됩니다. 여러분은 반 온스의 금을 나누고 또 나눠 더 작은 액면가를 만들어낼 수 있습니다.비트코인은 가분성 또한 뛰어납니다. 코인은 단 2천 1백만 개만 존재하지만, 하나의 코인은 1억 개의 더 작은 단위(사토시)로 구성됩니다. 이를 통해 사용자는 여덟 소수점 자리까지 금액을 지정할 수 있어, 자신의 트랜잭션에 대한 상당한 통제권을 갖게 됩니다. 비트코인의 가분성은 또한 소규모 투자자들로 하여금 보다 쉽게 BTC 일부를 구매할 수 있게 합니다.가치 저장소, 교환의 매개 그리고 계산의 단위비트코인의 현재 역할에 대해서는 의견이 분분합니다. 많은 이들은 비트코인을 A 지점에서 B 지점으로 자금을 이동하는 단순한 하나의 통화 도구라 믿습니다. 우리는 다음 섹션에서 이에 대해 자세히 알아볼 것이지만, 이는 비트코인을 가치 저장소로 옹호하는 이들과 대조되는 관점입니다.비트코인을 가치 저장소라 옹호하는 이들은 비트코인이 최종적인 통화가 되기 위해 단계를 거쳐야 한다고 주장합니다. 먼저, 비트코인은 수집 가능(우리의 현재 상황)한 상태로 시작합니다. 이때는, 기능적이고 안전하다는 것이 증명되었지만 적은 틈새시장에서만 채택됩니다. 비트코인의 핵심 구성원들은 취미에 아주 열심인 이들과 투자자들로 구성되어 있기 마련입니다.더 많은 교육 기관, 제도의 인프라, 가치를 저장하는 능력에 대한 확신이 생겨나면, 가치 저장소로 단계로 넘어갈 수 있습니다. 일부는 이미 이러한 수준에 도달했다고 믿고 있습니다. 이 시점에서, 비트코인은 악화가 양화를 구축한다는 그레셤의 법칙을 따라 광범위하게 사용됩니다. 이는 두 종류의 통화를 사용할 수 있을 때, 개인은 품질이 낮은 것을 사용하고, 더 나은 것은 비축해두고자 한다는 것입니다. 비트코인 사용자들은 명목 화폐가 장기간 살아남을 수 있다고 좀처럼 믿지 않기 때문에 명목 화폐를 사용하기를 선호할 것입니다. 이들은 비트코인이 가치를 보존한다고 믿으며, 이를 보유(또는 HODL)할 것입니다. 비트코인 네트워크가 계속 성장한다면, 사용자가 이를 채택할 것이고, 유동성이 증가하며, 가격은 더욱 안정적이게 될 것입니다. 이처럼 보다 안정적이게 되기 때문에, 미래에 가격이 오를 것을 기대하며 이를 보유하는 것에 대한 큰 인센티브는 없을 것입니다. 따라서 우리는 비트코인이 강력한 교환의 매개로서 상업 활동과 일상적인 지불에 훨씬 많이 사용할 것이라 기대할 수 있습니다.비트코인을 사용하는 양이 증가하면 가격은 더욱 안정적이게 됩니다. 마지막 단계에서, 비트코인은 다른 자산의 가격을 매기는 데 사용하는 계산의 단위가 될 것입니다. 여러분이 한 갤런의 석유에 4달러의 가격을 매기는 것처럼, 비트코인이 통화로 사용되는 세계에서는 비트코인으로 가치를 측정할 수 있게 될 것입니다.비트코인이 이처럼 통화의 세 가지 이정표를 달성한다면, 옹호론자들은 비트코인이 새로운 기준이 되어 오늘날 사용되는 통화를 대체하는 미래를 보게 될 것입니다.비트코인이 가치 저장소가 아니라는 주장앞선 논의는 누군가에게는 완전히 합리적이거나 또 다른 누군가에게는 허튼소리일 수도 있습니다. 비트코인 사용자나 가상자산 회의론자들로부터 제기된 비트코인이 “디지털 금”이라는 생각에 대한 비판들도 있습니다.디지털 현금으로서 비트코인많은 이들이 이러한 주제에 대한 의견 충돌이 발생할 때, 재빨리 비트코인 백서를 지적하곤 합니다. 이들에게는 사토시가 애초부터 비트코인을 소비하고자 했던 것이 분명합니다. 실제로 백서의 제목은 비트코인: 피어 투 피어 전자 화폐 시스템입니다.이는 사용자가 자신의 코인을 사용해야만 비트코인이 가치 있다는 주장입니다. 이를 비축하고, 이를 채택하는 데 일조하지 않는다면, 해를 끼치고 있는 것입니다. 비트코인이 디지털 화폐로 널리 인정받지 못한다면, 유용성이 아닌 투기가 비트코인의 핵심을 이끌어 갈 것입니다.이러한 이념적인 차이는 2017년의 중대한 포크로 이어졌습니다. 소수의 비트코인 사용자들은 더 큰 블록을 가진 시스템을 원했고, 이는 트랜잭션 수수료가 저렴함을 의미했습니다. 기존 네트워크의 사용성이 증가함에 따라 트랜잭션 비용이 급격하게 증가했고, 적은 금액의 트랜잭션에도 터무니없는 비용이 부과되었습니다. 코인을 사용해 3달러를 지불하고자 할 때, 평균 10달러의 수수료의 지불해야 한다면 합리적이지 않을 것입니다.포크된 네트워크는 비트코인 캐시라 합니다. 당시 기존 네트워크에서 세그윗이라 하는 업그레이드가 진행됐습니다. 세그윗은 명목적으로 블록의 용량을 증가시켰지만, 그것이 주된 목표는 아니었습니다. 이는 트랜잭션을 오프체인으로 따로 분리하여 저렴한 트랜잭션 수수료를 가능하게 하는 라이트닝 네트워크의 초석을 놓기도 했습니다.그러나 실제로 라이트닝 네트워크는 완벽과는 거리가 멉니다. 일반적인 비트코인 트랜잭션은 이해하기가 상당히 쉽지만, 라이트닝 네트워크 채널과 용량을 관리하는 일은 시간이 지나며 급격히 어려워집니다. 이를 보다 능률적으로 만들 수 있을 것인지, 혹은 해당 솔루션이 사용하기에는 근본적으로 너무 복잡하게 설계된 것은 아닌지는 지켜봐야 할 것입니다.블록 공간에 대한 수요가 증가함에 따라 혼잡스러운 시간의 온체인 트랜잭션도 더는 저렴하지 않습니다. 따라서 누군가는 통화로서 비트코인이 사용성을 해치는 블록 크기를 증가시켜서는 안 된다고 주장할 수도 있습니다.내재 가치 없음많은 이들에게 금과 비트코인을 비교하는 것은 터무니없는 일입니다. 금의 역사는 근본적으로 문명의 역사입니다. 귀금속은 수천 년 동안 사회의 중요한 부분이었습니다. 물론, 금본위제가 폐지되며 우세를 많이 잃긴 했지만, 그럼에도 금은 전형적인 안전 자산으로 남아 있습니다.실제로 으뜸이 되는 자산과 이제 7년이 된 프로토콜의 네트워크 효과를 비교하는 것은 무리인 것처럼 보입니다. 금은 수천 년간 높은 신분의 상징이자 산업용 금속으로 지위를 누려왔습니다.반면, 비트코인은 네트워크 밖에서는 사용되지 않습니다. 여러분은 이를 전자 기기의 전도체로 사용할 수 없으며, 여러분이 힙합 계의 경력을 시작하기 위해 이를 반짝거리는 커다란 체인으로 만들 수도 없습니다. 이는 금을 모방할 수 있지만(마이닝, 한정된 공급량 등), 그것이 비트코인이 디지털 자산이라는 사실을 바꾸는 것은 아닙니다.모든 통화는 어느 정도 믿음을 공유합니다. 달러는 정부가 가치를 갖고 있다 말하고 사회가 이를 수용할 때만 가치를 갖습니다. 금은 모두가 이를 가치 있다고 동의하기 때문에 가치있습니다. 비트코인도 다르지 않으나, 보다 넓은 관점에서 이에 가치를 부여하는 이들은 아주 작은 그룹에 불과합니다. 여러분에게는 살아가며 다수의 사람들이 알지 못하는 무언가에 대해 설명해야 했던 경험이 많이 있었을 수 있습니다.변동성과 연관성초기에 비트코인을 획득한 이들은 자신들이 부가 크게 증가하는 즐거움을 분명하게 느꼈습니다. 이들에게 비트코인은 정말로 가치를 저장하는 것 그 이상이었습니다. 그러나 최고점에서 첫 코인을 구매한 이들은 그러한 경험을 하지 못했습니다. 많은 이들이 최고점 이후 매도를 하며 큰 손실을 경험했습니다. 비트코인은 상당히 변동성이 크며, 때문에 시장을 예측할 수 없습니다. 금이나 은 같은 금속은 상대적으로 변동이 적습니다. 이렇게 말하는 것이 시기상조라 이야기할 수 있지만, 최종적으로 가격은 안정화 될 것입니다. 그러나 그 자체가 비트코인이 현재 가치 저장소라 말하는 것은 아닙니다.비트코인과 전통 시장 사이에는 고려해야 할 관계가 존재합니다. 비트코인은 시작부터 꾸준히 상승해 왔습니다. 가상자산은 다른 자산 유형들이 좋은 성과를 내는 동안, 안전 자산인지 완전히 테스트 된 적이 없습니다. 비트코인의 열렬한 지지자들은 다른 자산과 비트코인이 “상관 관계가 없다”고 이야기할 수도 있지만, 비트코인 가격이 안정화 될 때까지는 이를 알 수 있는 방법이 없습니다.튤립 파동과 비니 베이비가치 저장소로서 비트코인을 비판하기 위해서는 튤립 파동과 비니 베이비(Beanie Babies)와 이를 비교해 보지 않을 수 없을 것입니다. 다음은 최고의 순간에 대한 취약한 비유일 수 있지만, 거품이 폭발할 수 있는 위험을 분명히 보여줍니다.튤립 파동과 비니 비에비의 경우에서, 투자자들은 희귀하다고 생각되는 물품을 구매하여 이를 되팔아 이익을 남길 수 있기를 희망하며 몰려듭니다. 물품 내부나 그 자체는 그리 가치 있지 않았으며, 상대적으로 간단히 생산할 수 있었습니다. 투자자들이 자신의 자산을 지나치게 과대평가하고 있다는 걸 깨달을 때, 거품은 터지게 되며 그렇게 튤립 시장과 비니 베이비 시장은 붕괴되었습니다.다시 말하지만, 이는 취약한 비유입니다. 비트코인의 가치는 튤립과 달리 사용자들의 믿음에서 비롯되며, 수요를 만족시키기 위해 생산량을 늘릴 수도 없습니다. 그렇긴 하지만, 향후 투자자들이 비트코인이 과대 평가되었다고 판단하지 않으며, 거품이 터지지 않으리라는 보장은 없습니다.마치며비트코인은 분명 금처럼 대부분의 가치 저장소의 특징을 공유합니다. 비트코인의 수량은 한정되어 있고, 네트워크는 사용자에게 충분한 보안을 제공할 만큼 충분히 탈중앙화되어 있으며, 가치를 저장하고 전송하는 데 사용할 수 있습니다.최종적으로 비트코인은 안전 자산으로서 가치를 증명해야 하며, 이를 확신하기란 아직은 시기상조입니다. 경제가 혼란스러울 때 세계가 비트코인으로 피난을 올 수도 있으며, 아니면 계속해서 소수의 그룹만 비트코인을 사용할 수도 있습니다.시간이 지나봐야 알 수 있을 것입니다.면책 조항 : 본 게시물은 단순한 정보 제공과 교육을 위해 작성된 문서이며, 특정 가상자산에 대한 추천을 하는 것이 아닙니다. 해당 내용을 바탕으로 투자 결정을 하지 마십시오. 본지는 어떠한 투자적, 법률적 책임 등을 지지 않습니다.☞ 고팍스 리포트 원문 바로가기

고팍스(GOPAX)

2024.10.23

-

[고팍스] 사토시 나카모토는 누구인가요?

[고팍스] 사토시 나카모토는 누구인가요?사토시 나카모토는 2009년 P2P 전자식 현금 시스템으로 출시된 비트코인을 만든 익명의 인물입니다.요약사토시 나카모토(Satoshi Nakamoto)는 익명의 비트코인 개발자이자 비트코인 백서를 작성한 인물입니다. 사람들은 “사토시 나카모토는 누구일까?”하고 물으며 그의 진짜 신원을 추측하기 시작했으며, 자신들이 사토시 나카모토라 하는 거짓된 주장을 펼치는 이들도 등장했습니다.비트코인의 창시자는 10년이 넘게 미스터리에 둘러싸여 있습니다. 그러나 사토시가 여전히 비트코인을 보유하고 있는 것만은 확실합니다. 사토시가 마이닝한 제네시스 블록에서 그의 공개 키를 추적할 수 있었기 때문입니다.들어가며사토시 나카모토는 2008년 비트코인 백서를 출시한 익명의 저자입니다. 백서의 제목은 비트코인: P2P 전자식 현금 시스템(bitcoin.org에서 확인 가능)이었습니다. 사토시는 블록체인을 개발하지 않았지만, 블록체인 기술에 기반한 최초의 탈중앙 통화를 만들었습니다.비트코인은 2009년 공식적으로 출시되었습니다. 그러나 그보다 훨씬 이전부터 이 미스터리한 이름이 이메일과 포럼 게시물에서 사용되고 있었습니다.그러나 2011년 세계와의 모든 커뮤니케이션이 중단되었고, 사토시는 종적을 감췄습니다. 그 이후로, 비트코인의 탄생에 관한 궁금증은 뜨거운 논쟁과 고소로 이어졌습니다.사토시 나카모토는 누구일까요? 21세기에 가장 획기적인 기술 중 하나를 우리에게 선사한 이 인물 혹은 그룹은 누구일까요? 지금부터 살펴보도록 하겠습니다.사토시 나카모토는 누구인가요?이 질문에 답하기 전, 우리는 스스로에게 물어봐야 합니다. “사토시는 한 인물일까요? 아니면 한 무리의 사람들일까요?” 안타깝게도, 우리에게는 그 무엇이 맞다고 확신할 증거가 거의 없습니다. 사토시는 개인이라는 인식이 지배적이긴 하지만, 일부는 사토시가 컴퓨터 과학자들로 구성된 팀, 암호학 전문가, 사이퍼펑크 같은 집단이라 믿기도 합니다.2011년 4월 사토시는 모든 커뮤니케이션을 중단하기 전, 자신이 1975년 4월 5일에 태어난 일본인 남자라고 주장했습니다. 그러나 사람들은 사토시의 영어 구사 능력이 상당히 뛰어나기 때문에, 원어민 출신일 가능성이 높다고 판단했습니다. 또한, 이들의 커뮤니케이션은 대부분 유럽의 근무 시간 동안 발생했기 때문에, 일본에 거주하지 않을 것이라 추측했습니다.사토시 나카모토는 더는 세상과 소통하지 않기 때문에, 이들의 진짜 신원에 관한 추측이 난무하고 있습니다. 수많은 사람과 단체들에게 진짜 사토시 나카모라는 명칭이 부여되었지만, 그 중 일부만이 주목할만한 것으로 증명되었습니다.할 핀니사토시 나카모토일 수 있는 모든 후보자 중에서 할 핀니(Hal Finney)는 가장 유력한 인물 중 하나입니다. 할은 비트코인의 초기 사용자였으며, 최초의 비트코인 트랜잭션의 수신자이기도 했습니다. 그는 또한 소프트웨어 개발자로 일했으며, 1990년대 최초의 사이퍼펑크 중 한 명이었습니다.슬프게도 할 핀니는 한동안 신경 마비로 고통을 받다가 2014년에 세상을 떠났습니다. 그는 언제나 자신이 사토시 나카모토라가 아니라고 말했습니다.닉 자보또 다른 유력한 후보는 비트코인이 등장하기 수년 전에 “비트 골드”라는 디지털 통화를 창시한 저명한 컴퓨터 과학자인 닉 자보(Nick Szabo)입니다. 사이퍼펑크 커뮤니티 내에서 그의 커뮤니케이션은 사토시의 글쓰기 방식 및 소통 시간과 상당히 유사한 부분이 존재했습니다.닉 자보는 자신이 사토시 나카모토라는 것을 부인했지만, 가상자산 커뮤니티 내 많은 이들은 이를 확신하지 못하고 있습니다. 우연이든, 우연이 아니든 간에 닉과 사토시 사이에는 많은 유사점들이 존재합니다.도리안 나카모토도리안 나카모토(Dorian Nakamoto)는 일본계 미국인으로 출생 당시 그의 실제 이름은 사토시 나카모토였습니다. 그는 기술 및 금융 서비스 회사에서 컴퓨터 엔지니어로 일했으며, 할 핀니와 같은 캘리포니아 지역에 10년 이상 거주하기도 했습니다.도리안은 한 인터뷰에서 비트코인을 개발하는 데 관여했다고 말했지만, 나중에는 질문을 오해했다는 이유로 자신의 주장을 철회했습니다. 그 후로 도리안은 비트코인 프로젝트에 참여한 적이 없으며, 미디어의 엄청난 관심이 쏟아지기 전까지는 그것이 존재하는지도 몰랐다고 말했습니다.크레이그 라이트호주의 컴퓨터 과학자이자 사업가인 크레이그 라이트(Craig Wright)는 2015년 자신이 사토시 나카모토라고 주장했습니다. 이러한 주장은 비트코인 재단 구성원들과 일부 비트코인 개발자들을 포함한 커뮤니티의 저명한 인사들에 의해 뒷받침 되었습니다. 그러나 반대로 크레이그 라이트가 사토시 나카모토일리가 없다는 주장도 많이 있습니다.크레이그 라이트는 자신의 주장을 굽히지 않았습니다. 그는 영국 법정에 자신이 가짜라고 주장하는 많은 이들을 고소했습니다. 2019년 그는 비트코인 백서와 기존 비트코인 코드에 대한 저작권을 미국에 등록했습니다.사토시 나카모토는 얼마나 부자일까요?진짜 사토시 나카모토가 누구이든 간에, 그들은 무척이나 부유한 것이 분명합니다. 포렌식 기술자들은 사토시가 어디에 비트코인을 보관해 두었는지를 추적했으며, 그의 순자산은 이목을 끌었습니다.2009년 초, 사토시 나카모토는 단 하나의 사토시도 사용하지 않았습니다. 사토시가 보유하고 있는 비트코인에 대한 다양한 추정치가 존재하지만, 대부분의 사람들은 대략 1,000,000 비트코인(최고점 기준 약 190억 달러 상당)을 보유하고 있다는 데 동의하고 있습니다. 그렇다면 사토시는 지구상에서 가장 부유한 인물 중 하나일 것입니다.마치며진짜 사토시가 누구인지에 대한 많은 주장들이 존재합니다. 사토시는 한 명일 수도 있고, 한 무리의 사람들일 수도 있습니다. 그들은 죽었거나 살아있을 수도 있습니다. 그러나 분명하고 확실한 증거가 없다면, 우리는 사토시 나카모토가 누구인지 결코 알 수 없을 것입니다. 그러나 한 가지 확실한 것은 사토시 나카모토는 엄청난 비트코인을 보유하고 있다는 것입니다.면책 조항 : 본 게시물은 단순한 정보 제공과 교육을 위해 작성된 문서이며, 특정 가상자산에 대한 추천을 하는 것이 아닙니다. 해당 내용을 바탕으로 투자 결정을 하지 마십시오. 본지는 어떠한 투자적, 법률적 책임 등을 지지 않습니다.☞ 고팍스 리포트 원문 바로가기

고팍스(GOPAX)

2024.10.23

-

[빗썸] 힘 받은 비트코인 불장으로 이어질 수 있을까?

[빗썸] 힘 받은 비트코인 불장으로 이어질 수 있을까?비트코인의 가격이 3일 연속으로 상승세를 이어가며 9,000만 원 선에 안착하는 모습이다. 업계에서는 기관의 수요 증가와 고래의 비트코인 보유량 증가에 의해서 강세장을 보이는 10월 업토버를 연출하고 있다는 의견이 나오고 있다. 비트코인은 지난 14일부터 지속 상승세를 유지하며 9,000만 원 위에서 가격대가 형성되고 유지되고 있으며 이더리움 역시 상승하는 모습을 보였다. 이와 같은 상승장에 대한 분석과 전망에 대한 의견들이 쏟아지고 있다.다가오는 11월 미국의 대선을 앞두고 가상자산 산업에 우호적인 태도를 견지하고 있는 도널드 트럼프 공화당 후보의 지지율이 최근 상승하며 비트코인 상승에 영향을 끼치고 있는 것으로 분석된다. 폴리마켓 기준으로 트럼프 후보의 최근 지지율은 최근 50% 넘어서면서 카멀라 해리스 민주당 후보에 앞서는 모습이다. QCP캐피털은 비트코인은 미국 대통령 선거에서 도널드 트럼프 전 대통령의 승리 가능성이 커지면서 상승세를 보였다며 비트코인 가격과 트럼프 당선 가능성 사이 상관관계가 강화된 것이라고 분석했다. 이어 미국 주식 시장이 내림세를 보이지만 비트코인은 영향을 받지 않았고 글로벌 중앙은행이 금리 인하 사이클에 진입하면서 시장 유동성은 증가하고 있으며, 위험자산은 상승할 것으로 예상한다고 덧붙였다. 이외에도 비트코인 현물 상장지수펀드(ETF) 시장의 수요가 최근 증가하고 있고, 고래들의 비트코인 보유량도 증가하고 있는 점이 업토버 상승 요인으로도 꼽힌다. 크립토슬레이트에 따르면 크립토퀀트는 강력한 기관 수요, 고래 보유량 증가, 계절적 요인 등에 따라 비트코인 강세장이 도래할 수 있다고 전했다. 나아가 이들은 비트코인 랠리는 계절적 요인의 영향을 많이 받는다며 4분기는 일반적으로 비트코인 가격에 유리한 시기라고 말했다. 블록포스 캐피털의 브렛 먼스터 분석가는 가상자산 시장의 가격 조건이 유리하게 정착되었으며, 특히 중국에서 유동성이 증가하고 있음을 강조했다. 중국이 경제 회복을 위해 다양한 부양 정책을 추진하고 있다는 점도 이 같은 추세에 기여하고 있다고 말했다.지난 16일 미국의 가상자산 전문매체인 코인데스크는 지난 16일 가상자산 데이터 분석 업체인 코인마켓캡의 앨리스 리우 수석 연구원의 분석을 인용해 가상자산 시장에서 스테이블코인이 가상자산 가격 상승의 주요 원인이 될 수 있다고 보도했다. 리우 연구원은 스테이블코인 시장을 워렌 버핏의 버크셔 해서웨이가 보유한 거대한 현금 자산에 비유하며 가격 상승의 시기가 오면 언제든지 시장에 자금이 투입될 준비가 돼 있다고 설명했다. 리우 연구원은 스테이블코인을 대기 중인 자금으로 표현하며, 이들 자금이 다시 가상자산으로 전환되면 가격 상승을 크게 견인할 수 있다고 언급했다. 그는 많은 사람이 자금을 현금으로 보유하고 싶어 한다며 이는 가상자산 투자자들이나 기관 투자자들 모두에게 해당하기에 이러한 자금이 다시 시장에 유입되면 상승장으로 전환될 가능성이 높다고 주장했다. 버크셔 해서웨이도 올해 2분기 말 기준 2770억 달러에 달하는 현금을 보유하고 있다. 이는 1분기 대비 46% 증가한 수치다.아서 헤이즈 비트멕스 설립자는 이란이 주요 석유와 천연가스 생산시설을 파괴한다면 에너지 가격이 급등해 비트코인 가치가 오를 것으로 전망했다. 이어 미국의 군사 지원이 이뤄짐에 따라 연준 대차대조표가 다시 확대될 가능성을 언급하며 이 또한 비트코인 상승을 견인하리라 예측했다. 한 마디로 전쟁이 투자 불확실성을 초래하긴 하지만 비트코인은 이러한 불확실성 속에서도 상승할 가능성이 크다는 주장이다.여기에 JP모건이 보고서를 통해 2026년 시장 강세를 전망했다. JP모건은 지정학적 긴장이 고조되고 미국 대선이 다가오면서 헤지펀드 및 기관 투자자들이 금과 비트코인 등 대체 자산에 눈을 돌리고 있다고 말했다. 해당 보고서에서는 이와 함께 미국 대선에서 도널드 트럼프 전 대통령 당선 가능성이 크다는 점과 마운트곡스 및 제네시스 트레이딩 등 파산 업체들의 상환 물량으로 인한 매도 위험성이 줄었다는 점, 독일 정부 비트코인 매각이 거의 끝났다는 점, 올해 말부터 내년 초까지로 예상되는 FTX 채권자 상환이 현금으로 지급된다는 점 등이 시장에는 호재로 작용할 수 있다고 분석했다. 미국과 국내를 포함한 글로벌 시장의 기준금리 인하로 인해 다양한 투자자들이 새로운 투자자산으로 눈을 돌리고 있는 10월에 전 고점을 향한 비트코인의 랠리가 성공할 수 있을지 궁금해진다.- 본 자료는 신뢰할 만한 자료 및 정보를 토대로 작성되었으나, 그 정확성이나 완전성에 대하여는 보장하지 않습니다.- 본 자료는 투자를 유도하거나 권장할 목적이 없으며, 투자자의 투자 판단에 참고가 되는 정보 제공을 위한 자료입니다.- 투자 여부, 종목 선택, 투자 시기 등 투자에 관한 모든 결정과 책임은 투자자 본인에게 있으며, 본 자료는 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.- 본 자료의 저작권은 (주)빗썸코리아에 있으며, 저작자를 밝히면 자유로운 이용이 가능합니다. 단, 영리목적으로 이용할 수 없고 변경없이 그대로 이용해야 합니다.본 자료는 원문 바로가기를 제공하지 않습니다.

빗썸(bithumb)

2024.10.23